房贷利率每月都跟lpr变化吗 可以申请降低吗 具体是什么?

撰文:东哥探盘 美编:若菡校对:紫藤——1——房贷,才是买房的重点最近几年,说实话楼市变化挺大的不光是楼市本身市场变化,从热到冷,再到如今的冰点随之而变的,还有影响房奴最深远的房贷利率以及延伸出来的各种花式操作。

如果不是买过多套房子的老手,或者是懂点金融知识的中介和专业研究者,想把房贷相关业务弄明白,并不简单对于普通人来说,买房的流程中,更关注房价和月供在银行贷款审批阶段都是跟着银行流程走,至于买房时借款合同约定,很少有人去了解,只是一路懵逼的跟着签字、按手印。

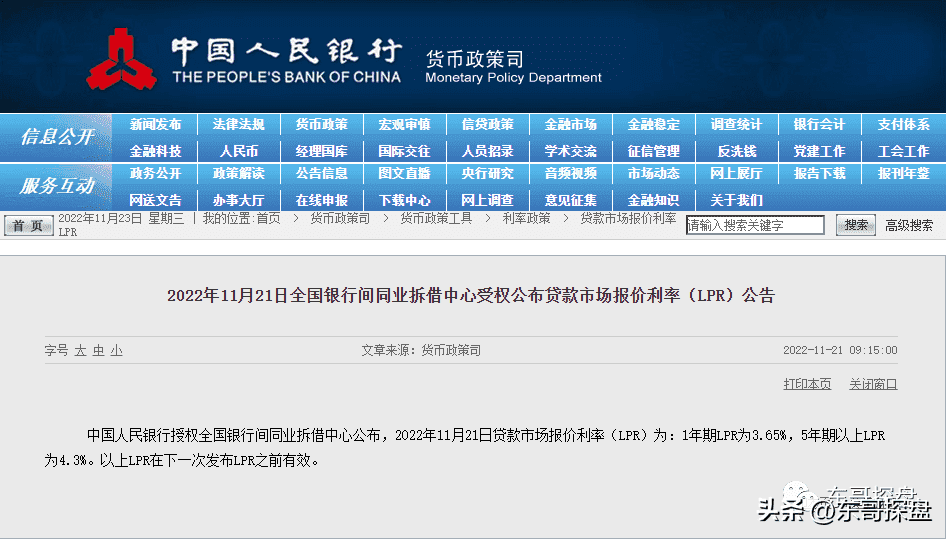

直到还款几年后,准备提前结清或者提前还款时,才知道原来个别银行提前还款要还贷1年到3年以上才免除手续费至于LPR利率能搞清楚的人就更少了重点一:近些年开始,从LPR利率执行后,房贷利率的组成就有两部分其一是LPR利率,这个利率水平每月20日由人民银行货币政策司在官网发布。

目前与房贷挂钩的是五年期LPR利率比如,2022年11月20日五年期LPR利率为4.3%。

其二是现在买房的首房首贷4.1%利率,是五年期LPR利率减掉20个基点的优惠利率某些城市首房首贷做到3.9%左右,就是在此基础上又优惠了10个基点重点二:你的房贷如果是LPR利率4.3%减去20个基点等于4.1%,那么优惠的20个基点会一直伴随你的贷款之路直到结清为止。

也就是说未来央行调整五年期LPR利率到4.4%,那么你的房贷就跟随上浮10个基点至4.2%这个执行时间,一般都是从次年的1月1日开始重点三:搞清楚这些,你就明白为什么过去几年买房子的房奴难受了他们在LPR利率的基础上,一般都要加100多个基点,这个上浮比例,将在贷款期限内一直有效。

比如下图中,这笔贷款所加基点就是132.5基点。

除非他卖掉房子,或者通过其他手段还掉贷款,不然他这笔房贷永远要加132.5个基点这也就是为什么很多房奴承受不住的原因,同样的房子、同样的户型,如果你今年买的话,不仅房价便宜,而且贷款也低很多——2——市场上降低房贷利率的办法和风险

因此,当下楼市最让人关注的焦点就是过去几年买房时,高利率站岗的房奴说实话,很多虽说是首套刚需,不会卖自己的唯一住所但房价下降,房贷却在高位,叠加口罩因素,这几年也是勉力维持而且大部分被抽空积蓄的房奴,如今还要面临失业、断供的风险。

于是,怎么把高利率的房贷降下来,成为楼市中除了卖房之外,最热门的业务那么,到底能不能办,有啥风险呢?答案是:能办,但风险也很大下面我们简单梳理下方式方法和风险点商业贷款转公积金贷款推荐指数:★★★风险指数:☆

首先,从风险角度来看,只要能办的肯定首选商转公其次,目前郑州市只有省直可以转,市直的还不行这就限制了人群范围,只有极少数人群有这个待遇最后,就是审批额度通常满足不了贷款需求总结:这种方式局限性和优势都很明显,是少数人的福利。

亲属朋友之间对敲交易推荐指数:★★★风险指数:☆☆☆☆首先,这个操作明面上是不合规的,直系亲属之间通过离婚等手段析产后,互相买卖对倒,没有发生真实房产交易这种情况,可能被认定为骗贷其次,找其他非直系亲属间过户对倒,交易安全性也是存疑的。

对方征信、可靠性以及过户后会不会抵押或出租房产,这都是风险最后,在现实操作中,没有所谓假离婚,只有真离婚离婚后夫妻双方能否复婚是个问题另外,房产与户口、学籍等绑定也是麻烦事总结:这种方式,对适用的人群要求高、附加条件多、操作环节复杂。

不推荐大多数人,只推荐少部分有这个能力和条件的人操作转经营贷、消费贷等各类贷款推荐指数:★风险指数:☆☆☆☆☆首先,经营贷、消费贷等各种贷款用来买房子,本身就是违法行为。

其次,目前是信贷宽松的环境,银行审批会很松,以前不能用的操作手法,现在都可以大大方方的用起来但一旦政策转向,银行严查时,通常这种小伎俩真的瞒不过银行,随时有抽贷风险最后,如果你非要这么操作,请一定找信得过的中介办理。

通常费用在1到3万之间,根据你需要过桥资金的多寡和渠道不同略有变化总结:这种方式确实能够立竿见影的把房贷利率降下来但通常经营贷或者消费贷,需要循环授信,贷款年限比较短,适合短期过渡比如,部分银行近期推出的消费贷,可以先息后本。

也就是三年内只还利息,而且贷款利率普遍在4%以下,确实能够极大缓解买房人压力但需要你在三年后有很强的还款能力,一次性结清本金,或者再次找到中介去重新贷款转按揭贷款推荐指数:★★★★★风险指数:☆首先,转按揭操作在之前出现过。

其实就是二手房买卖中,上家原先在银行办理过贷款,通过"转按揭"的形式将贷款转移给买房者或者是借款人不变,直接换一家银行按照当下房贷利率重新走一遍合同极个别情况下,可以不更换贷款银行和借款人,直接降低利率,只需要签个补充合同即可。

这种情况很少,但不是没有其次,这种方式和方法,需要政策出台,需要等而且就算出现也一定是有窗口期,不会长时间存在总结:转按揭操作是目前所有房奴最期盼的政策,不过需要等待,需要时间最终能否出台也是未知数,因为常识是,银行很难把吃到嘴里的肉再重新吐出来。

但一切也都在变化中,不是完全没可能提前还贷推荐指数:★★★★风险指数:☆最后这种办法,其实都不算是一种办法了因为既然有钱,还有余力能够提前还款,本身就说明自身财务上没有太大风险——3——希望传言成真!总之,市场上如今能够降低房贷利率的办法和渠道,还是有的,但是合规的不多。

如果你有办法、有门路,或者有心理准备,可以任选上面一种操作。如果你没办法,没门路,就等待,等到转按揭到来的时刻。

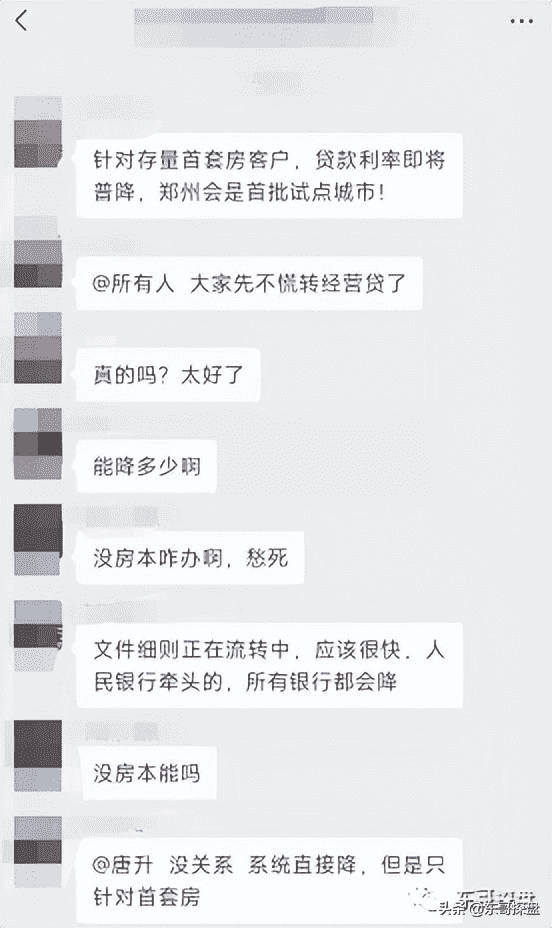

最近市场上出现房贷利率可以普降的传言,笔者觉得不是没可能,但要等官宣。本文完。▼往期文章

备注:本文部分图片和信息来源于网络。文中观点只是作者看法,不构成操作建议。