银行固收类理财产品有风险吗 看完你会懂 ,新手如何如何避坑!

原标题:回暖!这类产品独占鳌头中国基金报记者 赵心怡 见习记者 马嘉昕 银行理财产品发行市场近期回暖,存续规模扩张,破净压力缓释数据显示,2月,全市场共新发2354款理财产品,环比增加437款,其中理财公司新发产品数量占全市场比例超三成。

同时,理财产品的净值修复持续,赎回压力缓释2月,全市场存续开放式固收类理财产品、封闭式固收类理财产品近1个月年化收益率均值分别为4.41%、5.96%,环比分别上涨0.81、1.90个百分点 业内人士表示,随着今年经济复苏与资本市场的回暖,也将会极大程度缓解理财产品市场压力,由于理财公司在权益类资产配置及发行权益类理财产品方面较为谨慎,固收类产品仍然是市场的绝对主流。

理财产品发行持续回暖固收类产品独占鳌头普益标准监测数据显示,2023年2月,全市场共新发了2354款理财产品,环比增加437款,其中233款为开放式产品,其平均业绩比较基准为4.05%,环比上涨0.05个百分点;2121款为封闭式产品,其平均业绩比较基准为3.78%,环比下跌0.05个百分点。

从发行机构类型来看,理财公司发行数量最多,2月理财公司新发831款理财产品,环比增加176款,占全市场理财产品发行量的35.30%,其中161款为开放式产品,平均业绩比较基准为4.08%,环比上涨0.12个百分点;670款为封闭式产品,平均业绩比较基准为3.79%,环比下跌0.08个百分点。

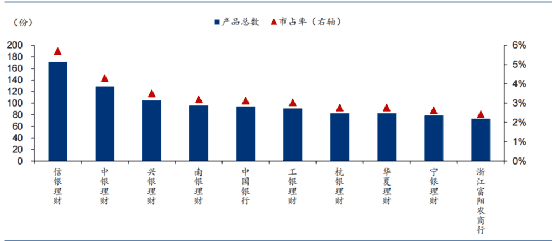

2 月银行理财产品发行份数最多的三家公司为信银理财、中银理财、兴银理财,分别发行171份、129份、105份,市占率分别为5.70%、4.30%、3.50%。

资料来源:wind,华泰研究记者从信银理财处获悉,公司今年将抓住机会大力发展“摊余成本法产品”和“低波动稳健型产品”此外,为更好地满足不同风险偏好投资者的差异化需求,信银理财构建了横跨日开到2年以上的期限、R1到R7的风险等级的全面的理财产品标准图谱,同时还创设了养老、ESG、共同富裕、科创等特色主题型产品,围绕不同产品期限、风险等级、产品特色主题等,构建了差异化的投资体系。

从投资类型来看,固收类产品最多,共有206款环比增加41款;混合类产品次之,共有18款,环比增加9款;商品及金融衍生品类、权益类产品相对较少,合计仅有9款 业绩比较基准方面,混合类产品的平均业绩比较基准较高,达5.02%,环比上涨0.22个百分点;固收类产品的平均业绩比较基准较低,为3.97%,环比上涨0.01个百分点。

图据来源:普益标准在理财产品净值方面,2023年2月全市场存续开放式固收类理财产品(不含现管)、封闭式固收类理财产品近1个月年化收益率的平均水平分别为4.41%、5.96%,环比分别上涨0.81个百分点、1.90个百分点。

近期债市波动趋缓,理财产品净值持续修复,理财市场规模有望逐步回升至原有水平 受1月春节低基数影响下月仍有较强发行需求自去年银行理财经历多轮的赎回潮后,近期理财市场的回暖情况也受到市场的颇为关注,不少业内人士认为,随着今年经济复苏与资本市场的回暖,也将会极大程度缓解理财产品市场。

在近日,平安理财总经理张东谈及此问题也预计,后续回流到储蓄类存款的客户,在经历过财富管理部门的持续陪伴和后续经济扶持的预期,还会逐渐回流至资本市场和理财市场 金乐函数分析师廖鹤凯称,去年底银行理财大幅度破净,从投资者角度来说现在是很恐慌的,绝大多数国内投资者还没经历过普通银行理财短时期净值大幅下跌的情况。

“根据资管新规,银行理财等产品净值化,就会实时反映出的债券价格债券价格下跌导致巨额赎回,然后机构被迫抛售债券,价格进一步下跌但是政策面和市场面在去年底也即时做了跟进调整,市场也随即在今年初趋于稳定”廖鹤凯进一步阐述道。

廖鹤凯还称,在债券到期前,债券实际成交价格和票价价格会随着基本面的变化和市场资金供需关系出现一定的背离在市场恐慌情绪加重的情况下,大额赎回持续,会继续造成理财的被动减持照成债券价格继续下探而实际市场基本面并没有大的变化,拉长期限看,银行理财净值会保持稳定,实际上理财市场表现也是如此。

后续较长时间银行理财市场预计会趋于稳定 对于2月银行理财产品发行量的同比及环比增加,融360数字科技研究院分析师刘银平对中国基金报记者分析认为,主要在于今年春节长假在1月,所以产品数量基数较低“不过,整体来看,近期的理财产品发行数量虽然的确有所增加,但增幅还并不是很大。

” 展望3月份银行理财市场,中信证券分析认为,考虑2月份与3月份披露规模的产品占比相近且均超过80%,近期未披露规模的产品主要是中小银行发行产品或私募产品,对整体规模的扰动有限,大致可以判断3月份到期产品规模大于2月份,如要应对产品到期带来的规模下降,理财机构在3月份仍存在较强产品发行需求。

据普益标准统计数据,2023 年1 月末,全市场上存续产品在2 月到期规模不少于3,000 亿元而2 月末存续产品在3 月到期规模不少于4,300 亿元 理财回暖为两方面原因要理性看待净值化转型中国银行研究院博士后杜阳认为,银行理财回暖的原因主要有两方面:一是从需求端来看,价值投资观念逐步深入人心,银行理财重新得到投资者的认可。

二是从供给端来看,资本市场逐步回暖,为提高理财产品收益能力奠定良好基础同时,理财公司通过更加完善的投资组合熨平净值化运营所带来的冲击,显著恢复理财产品的市场竞争力 刘银平也指出,对投资者来说,也要理性看待完成净值化转型的理财市场,要不断提升自己的理财知识水平,加强风险意识。

对于,理财公司发行仍以固收强、权益弱的趋势现状,刘银平表示由于2022年以来股市持续低迷,权益类资产收益表现较差,而银行理财投资者的整体风险承受能力不高,理财公司在权益类资产配置及发行权益类理财产品方面较为谨慎,固收类产品依然是市场的绝对主流。

普益标准研究院表示,在“真净值”时代,投教工作仍任重道远净值化转型后,理财产品净值随市场行情波动成为常态投资者应理性看待短期净值波动,关注产品长期业绩表现;各机构则应坚持净值化转型方向,抓住窗口期加强投资者教育工作,并做好投资者适当性管理。

交银理财发布的2023年经济展望认为,2023年中国经济发展面临的内外部环境和条件将有所改善美国等主要经济体货币政策收紧步伐放慢,甚至可能出现转向,这有助于稳定中国金融市场,减轻中国货币政策面临的外部制约。

同时,全球经济或步入下行通道,中国与全球主要经济体经济周期不同步的趋势或延续 编辑:小茉 审核:木鱼版权声明 《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任返回搜狐,查看更多。

责任编辑: