保险没能力交了怎么办 可以这样做 具体是什么意思?

不久前,读者张女士联系我们,说丈夫在几年前买了一份保险,目前压力大交不起保费,希望我们能给点建议。以下是具体咨询内容,经张女士同意后予以展示:

我们先来看看这份保单究竟怎么样,大家也可以直接划到第二部分,看缓解交费压力的具体方法。

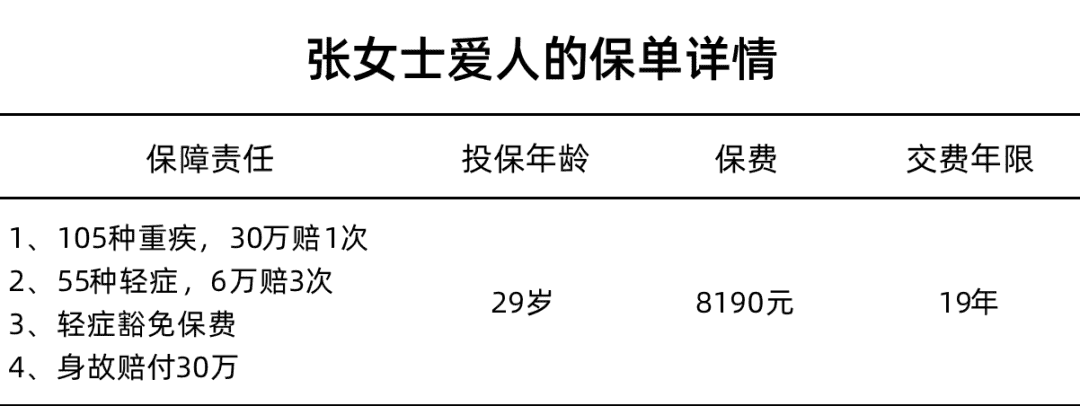

这份保单到底怎么样?我们仔细查看了张女士爱人的这份保单,它是一份带身故责任的重疾险,保额30万,详细保障如下:

从保障上看,这份保险没有太大问题,高发的轻症都有涵盖,而且属于旧重疾,高发的甲状腺癌还是按重疾赔的不过要注意,身故和重疾只能二赔一从保费上看,每年要交8190元,一共要交19年张女士说,要一次性拿出八千多来交保险,目前真的很困难,家里还有其他开支也要留钱。

退保方面,我们查看了现金价值表,目前交了3年,现金价值是8610元,退保要损失1.6万。这种情况,也难怪张女士进退两难了。那么,张女士的这份保单,除了退保和继续交,还有其他的解决方法吗?

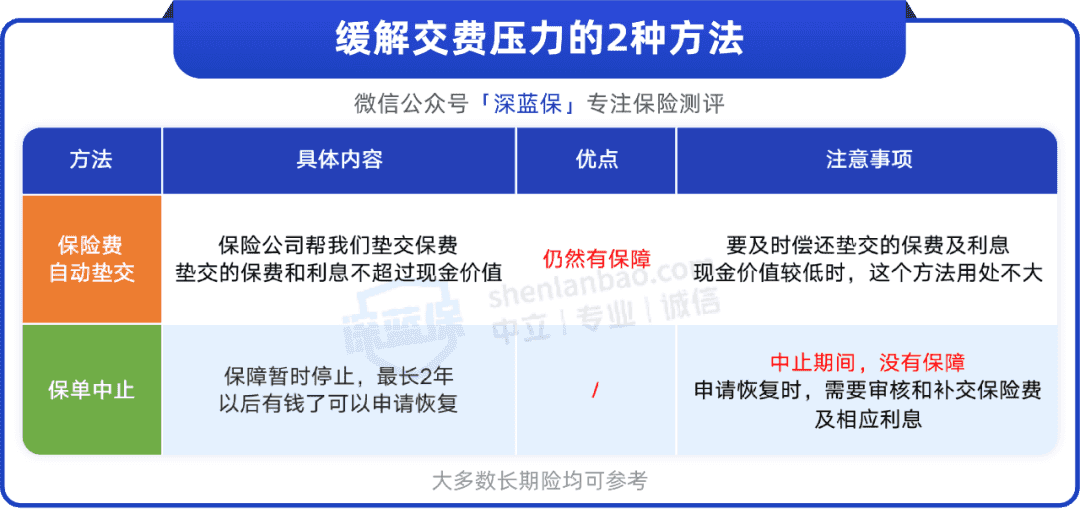

交不起保费了,还有这两种方法解决根据条款内容,我们给张女士介绍了另外两种方法,它们也适用于大多数长期保险,具体如下:

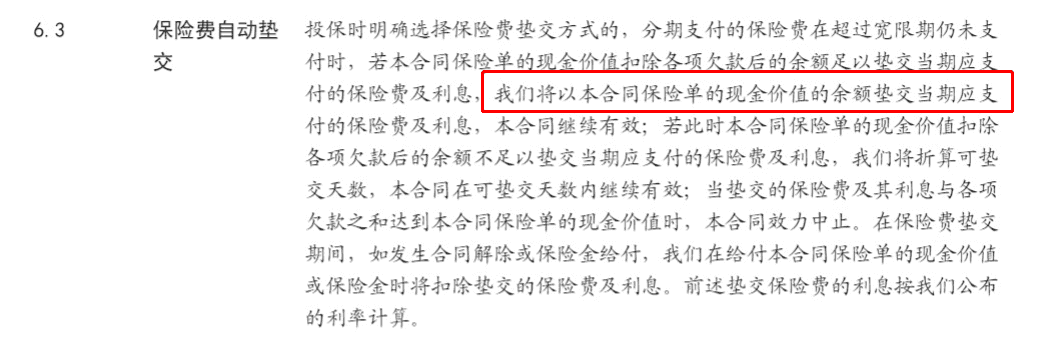

下面我们详细介绍这两种方法。方法1:保险费自动垫交这个方法,可以简单理解为保险公司“借钱”给我们交保费,好处是依然有保障。以下是条款截图:

要注意的是:垫交的保费和产生的利息,不会超过保单的现金价值张女士爱人的这份保单现金价值有8610元,应该足够垫交一整年的保费不过这笔垫交的保费和利息是要还的,如果在垫交期间发生了退保或理赔,也会直接从中扣除。

一般来说,如果投保时开通了自动垫交,那这个过程是自动的,我们不需要操作不过还是建议先确认一下,做好下面这两件事:1)保单绑定的银行卡不要留钱,防止自动扣费;2)打客服电话确认一下自动垫交和还款的流程方法2:保单中止

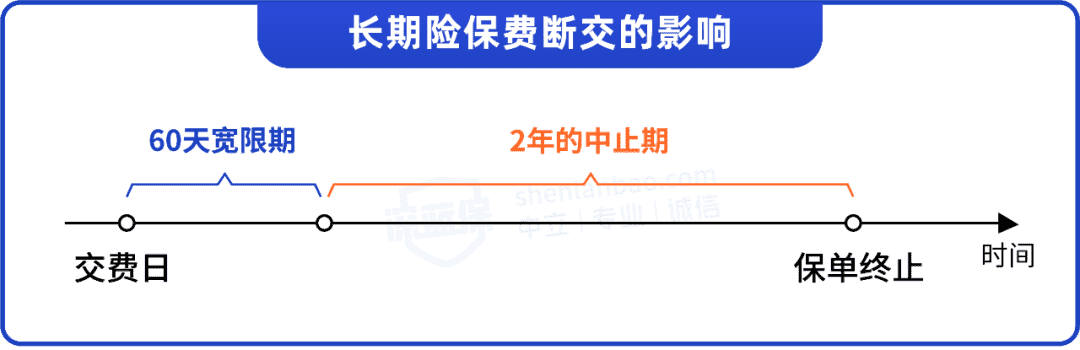

我们先给张女士介绍了保费断交的影响,如下图:

宽限期:到了交费日,如果不交费,保单会进入60天的宽限期宽限期仍然有保障,出事可以赔,在这个期间补上保费,保单就能恢复正常;中止期:如果过了60天还不交费,保单会进入2年的中止期,这个期间是没有保障的不过我们可以向保险公司申请恢复保单,并补交保费和利息。

保险公司审核通过后,保单就恢复正常了;保单终止:如果过了2年还不交费,那保单就终止了,此时只能退保拿回现金价值保单中止,相当于给我们留了2年的缓冲期,暂时保留了这份保险,等以后有钱了还有机会恢复,不想恢复了还能拿回现金价值,进退自如。

如果决定要中止,除了银行卡不要留钱以外,还有两点要注意:1)和客服确认一下复效流程,重点关注一下健康要求和补交保费的细则;2)关闭上面说的保险费自动垫交功能以及减额缴清功能减额缴清功能:将现金价值作为趸交的保费交纳,然后保额会降低。

一般不建议这样做,因为保额会比较低,无法抵御风险在听完产品分析和两种方法以后,张女士表示会和爱人商量一下再决定。

张女士是如何决定的?张女士经过深思熟虑后又联系了我们,表示她想采用保险费自动垫交的方式她觉得这款产品既然还可以,那就留着其次垫交能够管上1年,后面大概率能交得起保费和欠款,垫交的流程也比较简单而保单中止的话,没有保障,他们都不太安心,也不敢保证这两年内身体会不会有什么异常。

我们再次提醒她,下一年的交费压力会比较大,因为要偿还之前的欠款并且交下一年的保费,大概要1.7万元除了对这份保单给出建议外,我们也注意到张女士家庭的保障并不齐全,目前仅她的爱人有一份重疾险,抵御风险的能力很差。

鉴于目前的经济情况,我们建议张女士先给家里配齐基础的百万医疗险和意外险百万医疗险,可以报销大病的医疗费用,且不限社保,还能提供住院垫付等实用的就医服务,30岁成人的话,每年也就两三百元意外险,可以保障意外身故和残疾,也能报销日常的小意外治疗费用,价格比较便宜,成人买50万保额只需要150元/年左右。

这两种保险很便宜,但关键时刻能救命。

写在最后其实像张女士的情况,并不是个例,这几年来,大家过得都不容易阳光总在风雨后,大环境已经好转,相信大家也都会越来越好的关注深蓝保,回复【福利】,可免费领取:《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。