专家说40岁就得为养老做打算 娃都没有就开始准备养老了吗? ,是什么样的呢?

你看过一段叫《给当代年轻人的22条养老建议》的视频吗?2021年11月份,在我国出生率跌破1%、未来养老压力不断加重的背景下,新京报采访了各个年龄阶段的人关于养老的看法和建议,并拍摄了这部视频视频里,59岁的刘阿姨语重心长地说道:“。

建议年轻人30岁以后就开始规划养老”另一位40岁的杜女士则稍显遗憾:“我到了35岁才理解这件事,如果25岁时就意识到,现在就可以过我最想要的生活...”这番话引起了我们的思考:养老规划,真的越早越好吗?早个10年规划,又能轻松多少呢?今天我们就来聊聊这个话题。

规划养老金,有哪些方式?最常见的方式,就是社保中的养老保险了,它又分为职工养老和居民养老两种在职人员只能交职工养老,而灵活就业人员可以自由决定参保方式我们建议优先考虑交职工养老保险,到手的养老金会多一些。

,预算紧张的话,可以缴最低档但仅靠社保养老,并不够数据显示,目前我国的社保养老金平均替代率在40%左右也就是说:一个月入5000元的人,退休每月社保养老金只有2000元而想要体面养老,养老金替代率建议保持在70%以上。

因此,有能力的话可以补充商业养老产品,这类产品很多,包括个人养老金、养老目标基金和商业保险其中,商业保险主要包括养老年金险和增额终身寿险,它们安全稳定,收益在复利3~4%之间,适合作为我们养老规划中的保底资产。

,我们来重点看一下。那么,对于这两种产品而言,提前10年投保,收益差距有多大呢?这里我们用30岁和40岁为例,分别来看看。

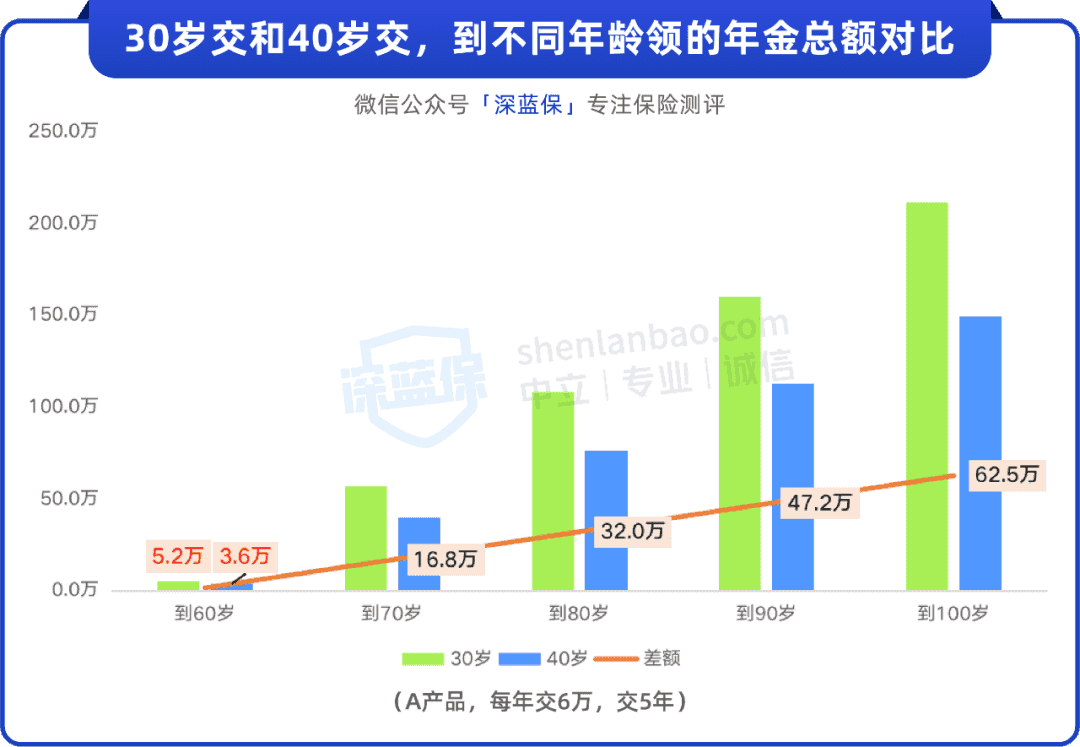

提前10年买年金险,每年多领多少钱?养老年金险,就是先交一笔钱,到了约定年龄,比如60岁,就可以按年或按月从保险公司领钱的保险这里我们选了某款终身年金险(以下简称A产品),来测算一下30岁和40岁两个投保年龄的养老金差距。

我们以男性,每年交6万,交5年,到60岁开始领取为例,到不同年龄能领到的年金总额如下图:

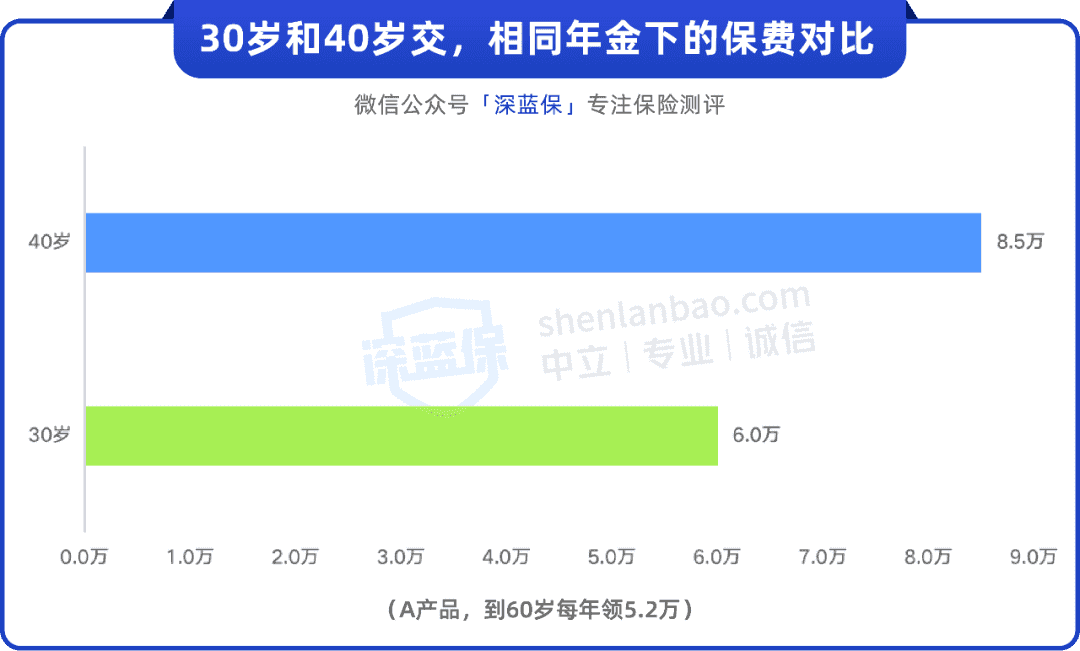

直接说结论:如果30岁开始交,每年能领近5.2万,比40岁开始交每年能多领约1.6万,多了约40%到了90岁,累计多领了近50万(收益以具体产品为准)反过来计算,从40岁开始交,想要以后每年也能领近5.2万,那么每年就要交约8.5万,。

比30岁每年要多交2.5万,5年一共要多交12.5万。

总结下来,越早规划,我们就能领更多的养老金,或者能节约更多的保费除了养老年金险,增额终身寿险也很适合用来规划养老金它的长期收益可观,并且支持减保,用钱的时间和金额更加灵活那么,我们来看看,提前10年买增额终身寿险,收益会高多少。

提前10年买增额寿,收益高多少?增额终身寿险的收益,都来自于它的现金价值,比较起来很简单。我们选择了某款增额终身寿险(以下简称B产品),同样以每年交6万,交5年为例,两种投保年龄的现金价值如下图:

结论也和上面一致:随着年龄增长,两者的现金价值差距越来越大到了90岁,前者的现金价值要比后者多63.8万,而我们的总保费也才不过30万(收益以具体产品为准)那么为什么会有这样的结果呢?这是因为,养老年金险和增额终身寿险的收益,都是复利增长的。

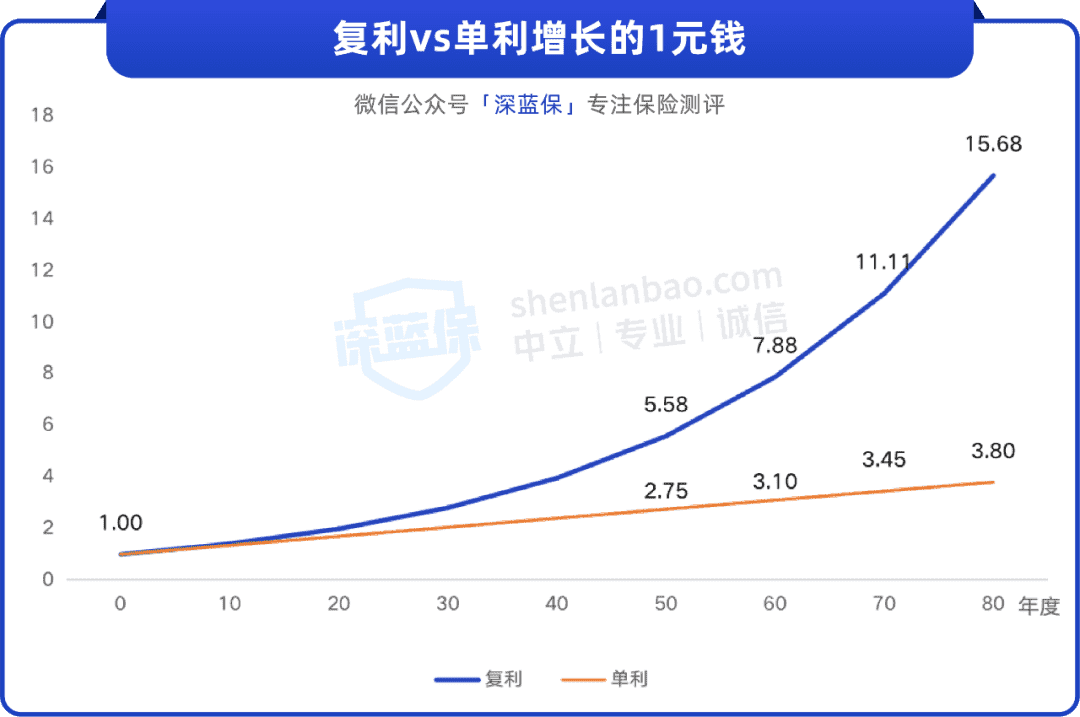

。复利是利滚利,随着时间流逝,收益将越涨越快,而不像单利那样均匀增长。下图是1块钱按照3.5%复利和单利增长的对比:

可以看到,到第50年,复利比单利只多了2.8元,到第80年,却足足多了11.9元。这就是复利+时间的力量,持有期限越长,增幅越大。利用好这股力量,做时间的朋友,尽早规划养老金,我们就能从中受益。

写在最后算完了这笔账,我们回顾文章开头提到的视频,才明白提前规划养老真的很重要老年生活,对于绝大多数人而言,都是个逃不脱的话题,养老规划,也是注定要做的事情你所做的,只是比别人提前了一些,但结果却截然不同,这就是先知先觉。

而种一棵树最好的时间是十年前,其次是现在,没有趁早规划的话,现在也不晚关注深蓝保,回复【福利】,可免费领取:《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;。

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。