银行固收类理财产品有风险吗 看完你会懂 ,小白该注意什么?

本文共1168字阅读完约3分钟金融投资报记者 吉雪娇在理财净值持续修复、渠道端加强投资者沟通等多重因素下,近期,银行理财规模逐步呈现震荡筑底态势统计数据显示,2月新发行银行理财数量为2018年6月以来首次同比正增长。

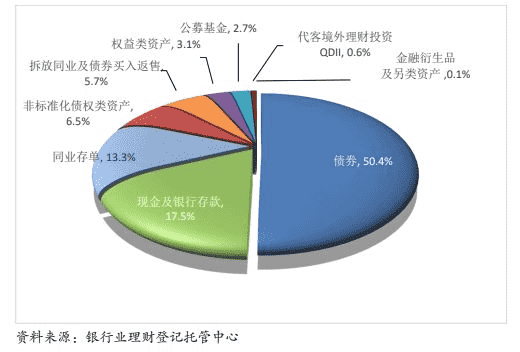

与此同时,值得留意的是,基于客户风险偏好的变化等因素,现阶段银行理财投资端整体依然偏防御

银行理财“破净”缓释随着债券市场回暖,银行理财净值正在逐渐修复招商证券报告显示,2月上半月,固收类理财净值明显回升,最短持有期固收类、定开纯固收和定开固收+理财平均半月年化收益率分别为5.9%、6.8%和5.7%。

同时,截至2月15日,定开纯固收、定开固收+和最短持有期固收理财平均近3个月年化收益率分别为0.5%、0.7%和1.4%,近两个月净值大幅回升,使得近三月收益率由负转正“这意味着,在11月15日债市调整伊始买入定开三个月固收类理财,时至今日也是普遍正收益。

理财负反馈已经结束,理财存量产品赎回压力大幅减弱”国联证券报告亦显示,理财产品净值逐步稳定2023年2月份有5621只理财产品出现回撤,其中4068只回撤幅度在1%以内2022年年末理财赎回潮影响逐步消退,破净压力进一步缓释。

破净比例较2022年12月末高点持续下行,2023年2月份银行存续理财产品破净率环比下降近4PCT至8.55%与此同时,2023年2月份新发行银行理财数同比增长35.32%,为2018年6月以来首次同比正增长。

根据普益标准数据显示,受春节和季节性因素扰动,今年首月银行理财产品发行量出现了一定下滑但随着上述扰动因素的褪去,叠加市场行情回暖,分析人士预计2-3月理财产品发行量将迎来明显反弹,并对今年理财市场回归平稳发展,理财规模稳步回升持乐观态度。

那么,银行理财收益率是否能保持“向上”趋势?“近期债券市场回暖,银行理财产品收益率在年初普遍有所回升,不过这种修复性行情能持续多久还有待观察”普益标准指出,具体来看,目前经济复苏基础并不牢固,货币政策将维持稳健偏宽松,债市的震荡格局短期内也或将延续,年内固收类理财产品仍将以获取稳定收益为目标,彻底走出收益率下行趋势则尚有困难。

此外,考虑到经济逐步复苏将会对股市形成有效支撑,今年混合类和权益类理财产品的收益率有望提升。

投资端整体偏防御随着理财投资门槛金额的降低、理财代销渠道的拓展,截至2022年末,银行理财客户数仍持续增长但与此同时,经历两轮“破净潮”后,投资者对理财产品也越来越“求稳”《中国银行业理财市场年度报告(2022年)》显示,2022年,理财投资者整体风格更趋保守。

“2022年11-12月,赎回压力冲击之下,理财降杠杆、增强流动性备付、增配低波稳健资产等方式加以应对,银行理财投资端更凸显偏防御的思路”光大证券报告指出而基于客户风险偏好的变化等因素,分析人士指出,现阶段银行理财投资端整体依然偏防御。

光大证券报告指出,2023年春节过后,理财规模逐步震荡触底日间变化涨跌互现、逐步呈现筑底趋稳态势整体规模筑底的同时,不同理财产品线之间呈现差异性,如现金类产品、封闭式产品、最小持有期产品等大体进入稳中略增状态,定开产品线仍相对承压。

相应的,从银行理财投资角度,目前整体还是偏防御的状态,在久期和杠杆上延续偏谨慎策略,同时具体产品线之间有一定差异性例如日开产品线仍将流动性作为重要考量,在资产配置上更偏好存单、利率、短期限二永债等相对高流动性的资产,其中,以短期限最小持有期产品为代表的产品,作为“活钱理财”类产品,更强调低波稳健的特征,部分银行代销渠道对其大类资产配置提出了进一步的约束,如产品久期要控制在0.3左右。

“理财子公司权益投资是大势所趋,未来银行理财将引导更多资金流入权益市场但是目前理财资金权益类资产较少,权益资产占比和规模均在下降,且理财子公司发行的纯权益产品数量少,集中在头部机构理财权益投资存在诸多的障碍,包括客户端、产品端、投研端和机制端,这也是权益投资受限的核心原因。

”中信建投证券报告指出,未来理财子公司需在投研端、体制机制端、产品端和渠道端增强权益投研能力建设,搭建长期的权益投研体系,以此提高权益投资规模和占比。

编辑|陈雨禾 校检|袁钢审核|苗曦本文为|金融投资报jrtzb028(微信号)原创文章|未经授权,禁止转载 如需转载,请联系金妹儿转载须在正文开头显著位置注明稿件来源及作者名,违者必究联系金妹儿互联网新闻信息服务许可证号:51120180008