“硅谷银行事件”扭转利率预期! 债市押注全球紧缩周期接近尾声,情况详细介绍

刚刚,付鹏东北证券首席经济学家发文,疑似回应近期网络盛传的其“今年A股不要有‘6000点不是梦1万点刚起步’的想法”相关发言他表示,金融行业的内容需要逻辑需要详细的思考,而不是一篇报告直接给“省流”就剩下一个题目,一场演讲就直接给“省流”前后截取后噱头一句话,这就没有了任何交流沟通的意义,不要把“省流”带到你的投资世界,这样做百害而无一利,任何人的分享的背后是他的思考,不要“急功近利”只想要省流结果,而不去阅读,再思考,也劝用“省流”方式服务他人的人这样做并不好,看似你在帮助别人,其实是害了他们。

以下是付鹏长白山论坛发言全文在过去几年金融市场的运转上,我认为2018年(鲍威尔这一任)是一个很重要的节点,鲍威尔这一任对过去几年金融市场的投资回报来讲,其实起到了关键的作用2008年金融危机后美国经济的恢复状态实际上非常慢,到了2018年前后才真正开启它的结构性改变。

当然,2018年对于中国来讲,中美贸易战的开打让大家印象最深,这个贸易战我认为仅仅是开始,它可能代表更大维度的逆全球化的标志所以大家不能把2018年的贸易战当成一个短期变量,一会儿中国跟美国好了,一会比如这两天热气球飘到了美国,大家可能又要开始担心中美之间的关系。

相反,我认为从2018年开始,对于中美或者世界关系,你应该一直都是担心的准确来讲,你并不指望着他们两个能够重新和好当然这个愿景涉及到的不仅仅是经济问题,可能还涉及其他层面所以从大的角度来讲,对于金融市场,我觉得2018年的两个重大变量贯穿影响了我们,个人认为疫情是个突发性变量。

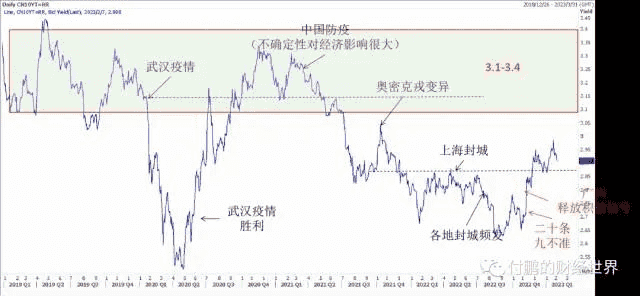

我们的债券市场本身反映的就是经济预期,所以从它这两年的走势上面,能看到中国经济大概的预期情况,资本市场也是很聪明的。

图:中债十年:疫情前的3.1-3.4水平(数据来源:路孚Eikon)首先第一点,过去两年几乎是中国经济最差的情景描述,但金融市场从2022年11月份到前两天为止都处在超级预期乐观中间我跟很多机构交流的时候提到今年我给的答案非常简单,就是今年资本市场大概率是一个“强预期,但弱现实”的情况。

困扰中国经济的核心问题在这两年也确实对企业部门和居民部门造成了影响,没有那么快恢复今年债券收益率市场能回到疫情前完全没有影响吗?不可能我认为今年在资本市场做好一个交易节奏就好,就是强预期的时候我跟,但肯定不会做那种“6000点不是梦1万点刚起步”的想法,你和我说“今年疫情马上结束,全市场的大牛市会来”我觉得也过于乐观,这是中国的现状。

海外市场跟中国高度关联,这是中国资本市场正在发生的另外一种变化就是除了资本市场的建设、政策制度发生这种变化以外,我觉得更重要的是中国目前这一代资本市场的参与者结构以及素质也在发生很大变化,它跟10年、20年前那种散户的概念完全是两回事。

这一代投资人开始变得越来越专业,年轻人开始研究金融体系、宏观经济的运转现在无论是公募基金还是私募基金的参与者,你会发现大体上的参与者结构和素质都发生了非常大的变化这也导致了随着中国金融市场逐渐开放,中国金融市场现在的运转逻辑跟2009年之前的运转逻辑发生了非常大的变化。

那个时候说句不好听的谁关注海外发生什么、美联储怎么样了,没人关心这东西那个时候中国的投资者天天去股吧里面搜什么?看看有没有小道消息、内幕交易但是现在你会发现那个时代已经过去,中国的金融市场跟海外的关联度越来越来越高,那就得给中国的金融市场的理解建立一套模型。

对于中国的金融市场,我理解中的模型很简单,按照现在的比如金融机构的讲法,一个分子端(企业的投资回报率、上市公司创造的回报),一个分母端(估值)但是很多人曾经以为那是中国的货币政策部门通过无风险利率的调整可以调节中国的估值,这个理解是错的。

美元利率无论是名义利率还是实际利率,其实是真正决定全球估值的一个重要标甚至可以这么说,在中国你要做一级市场风投,这个企业到底给30倍还是给60倍(估值)不是由人民币利率定的,而是由美元利率定就这一条,过去十年很多人没有理解到。

所以那时候券商写报告,更多是做债部门,然后延伸到对人民币利率的判断,大家在判断中国人民银行是降息、加息这些东西但是你会发现,这几年的资本市场的运转很简单——美联储,全球都一样,你可以问问做做VC的或者做股权投融资的,大家其实对于中国的所有估值都是有对标物的。

美国的金融市场为什么能站在全球金字塔的顶尖?很重要的一个原因就是它的金融市场为什么会对全球资产定价起到一个锚的作用技术很关键,除非中国的所有创新型企业,准确来讲就是你成为行业的锚,所有后来者、投资人拿你作为风向标的。

你的金融市场交易是以人民币交易的,那么你的估值、无风险利率就是所有人的估值和无风险利率的对标物,这就是美国厉害的地方你可以这么认为,全世界的创新,全世界各个行业领先的公司,在美国上市以后以美元计价、定价。

美国的金融体系、金融机构参与交易,形成这样的体系以后,你会发现美元利率自然就决定了全世界,无论香港的公司还是大陆的公司,大家在决定投哪个行业的时候,想到的第一件事情就是去美国找一个对标物,看一下估值水平大概是什么情况。

为什么要提到这个呢?2018年鲍威尔接手以后还是传统模式,因为他那个时候没有通胀的压力,经济一下行马上降息利率一旦开启下行以后,资本市场的第一反应不是利率下行、经济不好过去40年金融市场的运转逻辑是,不管经济好不好,真正的超额投资回报并不来自于经济增长,而是来自于利率下行带来估值上升,这就是过去40年投资的核心逻辑。

如果放到数据中间,比如这两天我一直跟大家说的要关注美债收益率长短端倒挂的问题过去40年的金融市场交易短端利率永远低于长端利率,也就是永远低于潜在的投资回报所以在过去40年这种背景下,你就干一件事,无论你是实体(如房地产)还是金融,它的金融本质都一样——永远是借短买长,而且你的策略衡量标也特别简单,他俩一扁平你就借短买长,你就赌下一轮必然迅速进入到降息周期。

我认为这跟1982年美国无论从政治到经济结构以及全球化环境发生的巨大变化有关系,塑造了一个重要的模型,就是 *** 银行说是两只手——通胀、就业,实际就变成了一只手从1982年开始以后,保罗·沃尔克年代结束以后美国完成了这样的结构调整,带来了一个结果——压根就没有通胀问题。

结果就是过去40年的交易逻辑永远是遇到任何经济潜在衰退的时候记住一点,借更多的钱、加更高的杠杆无论是金融部门、居民部门、企业部门,永远是借短买长股金融资产的回报率在过去40年远远大于劳动收入所得、企业创造的投资回报,这才是背后核心。

2018年同样的问题,耶伦把手交给鲍威尔以后,全球经济在中美不确定性的阴霾下稍微一放缓,全世界的金融市场交易就一条线——美联储又要降息了当然,后面赶上了疫情,全球的实际利率水平因为疫情后中微观上的供应问题,导致在通胀极高的情况下创造了极低的实际利率。

可以说,2020年全球的实际利率水平基本比过去40年甚至更往前包括保罗·沃尔克年代还要低,也就意味着所有的金融资产达到了二战以来最高的金融资产的泡沫状态,我认为比2000年都高其中最典型的是2018年激活的几个东西,因为所有的实物资产无法承接这些创纪录便宜、巨量的流动性。

以往但凡出现巨额流动性充裕、资金便宜的时候,它一定冲击实物资产,大家会买什么东西呢?比如在利率水平极低的情况下你一定会买黄金,所以你可以简单理解为黄金价格本质上就是资金成本的导数,如果黄金价格两千多就创纪录,意味着全球的资金成本创纪录的低。

但如果这些流动性涌进任何一个资产中,涌进房子,房地产泡沫,涌向任何商品,那钱永远比货物多太多了,你承载不了2018年后最典型的一个特点:(流动性)往哪儿涌?有一个东西是无量的但能吸收流动性,年轻人肯定知道,那两年搞虚拟性货币,你大概就明白了。

为什么它突然在2018年以后开始爆发了?就是这个背景老一代在08年流动性全球宽松时,在河北盘一对核桃,带尖带帽的能炒到20万,现在也就几百老一代是那种价值观,现在年轻人不同了,玩钱、玩币、玩NFT,玩数字人、数字化,其本质上就是当流动性极其宽裕的时候,这种资产会极其泛滥。

当然在投资界,美国木头姐的ARKK基金被称为颠覆性创新至于它能不能创新、未来这个产业链能不能成为伟大的公司,在早期我们所有人都不知道但是当流动性极其宽松的时候,你的估值会急速扩张像2018、2019年美国出现过什么情况?美国讲过一个集装箱的故事,类似亚马逊用无人机拎着披萨盒给你送到家。

2018、2019年美国有很多类似这样的项目的投融资估值都极其夸张当然,你如果倒过来看中国一级市场股权投资那两年也极其夸张比如做拉面的也能轻松估到五六十亿,你能想得到吗?这就是那时候的大环境决定但鲍威尔的那种做法在当时看起来好像还没有改变,但事实上随着2018年中美贸易、特朗普、美国民粹等其实已经在破坏当前全球化的一些根基和背景,进而导致当前美国市场出现短端利率很高,长端利率往下压。

大家总会觉得这种情况很简单,利率水平拉高了以后,我们对于未来的经济增长和预期保持不乐观的状态;

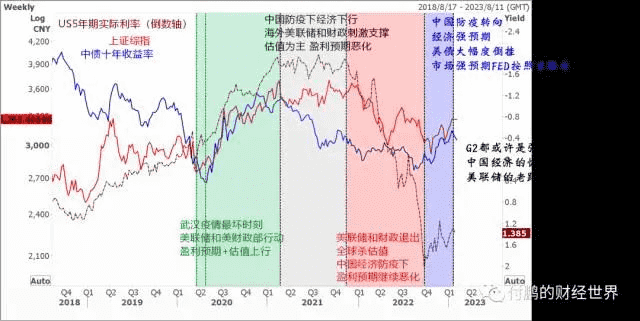

图:四十年以来最大的利率曲线倒挂需要引起注意(数据来源:路孚Eikon)但这个倒挂水平超出了过去40年0-50BP的范围,它在告诉你一件事情;要么就像这大概三个月资本市场的反应这三个月大家很乐观,一是中国本身基本面处在强预期的状态,更重要的是 全球流动性现在处于什么环节?。

交易者、金融机构还在按照过去40年的交易逻辑考量金融市场过去四十年延续的交易逻辑是 什么 呢?简单说利率曲线 倒挂最后就是告诉你美联储会降息, 但有没有想过这次不一样这两天美国的就业数据一出来以后,所有人昨天晚上一晚上翻盘,为什么?不是前面你对然后现在得修正,而是你前面压根 就有可能 是错的。

换句话说,过去两三个月金融市场强预期中间蕴含着巨大的经验延续:就是认为这次跟以前40年一样利率加高,经济预期下行,经济预期开始下行后美联储终究降息,因为通胀、就业薪资不是问题但如果美国的就业薪资成问题,我们会发生什么?我们可能在未来很长一段时间内重复保罗·沃尔克的那个时候状态-5年到10年会一直倒挂美联储无法降息,同时经济的预期一直偏弱,那就会导致利率一直被5~5.25拉在这儿,利差又不敢无限的往下扩大,也就是一直倒挂。

如果是这种情况,我们的经济会是什么情况?短期资金成本永远高于长期回报率过去40年我们是短期资金成本永远低于长期回报率,如果倒过来,短期资金成本永远高于长期回报率,可以看看比如保罗·沃尔克那差不多二十多年时间里,美国的杠杆是不增的,不但不增还降。

因为如果短端高于长端,杠杆是一定降的,你只能靠经济增长,靠现金流创造真实财富,而不再是靠短端和长端这种利差创造金融财富,也就是杠杆财富没了,你就是踏踏实实挣钱有人会说美国70年代~80年代阶段,美股表现很好依然涨。

但是你把美股细细分拆一下就会发现在那差不多十几年时间里,美国市场只涨价值(盈利)不涨估值回报如果是这种情况,你就明白科技公司为什么要裁员,因为本质上科技公司的早期就是要依赖大量廉价的资金进行无限投入,并且我早期是不能给你创造回报率的。

所以我们开玩笑说所有的颠覆性创新都是先讲故事,这就是那种环境下创造的,要么你成功,什么意思?你从早期变成真正扎实的产业:产品成型、回报率成型,也就是你真正创造了效率的提升,技术革命完成现在对全球来讲最麻烦的问题在于,我认为到现在为止80年代、90年代互联网信息技术的那一代红利吃完了。

但更可怕的是,从2008年到2018年给了十年时间让全球完成结构调整,但不仅没完成,而且形成了更加竞争的关系中国的创新型技术在快速向美国靠拢,这种事情一旦发生(当年日本也经历过),必然要干掉一个,全世界的合作关系和环境就会遭到破坏。

其实这番话当年特朗普上来的时候大致描述过,几年下来以后我认为就是在朝着这个方向去当前美国市场就业数据的结构性非常值得大家重视,一边新闻报道美国互联网硅谷大公司在裁员,一边你发现美国就业市场紧成这样,毕竟靠脑袋吃饭的人占整个人口比例是低的,靠体力劳动吃饭的人比例是高的。

全球化有好处,但是全球化走了40年以后也告诉我们这个世界最基本的原理:没有什么东西是完全正确的全球化也有弊端,好处和弊端同生,无非就是在什么时间内展现什么样的一面过去的40年,美国为什么低增长、低通胀?本质上讲,它的就业结构以大量的服务业为主导,全球化带来廉价的商品给予你,这种循环机制导致一个结果,就是大部分人的薪资增速很慢,其实中国这十几年是在加速完成这个过程。

我相信所有人在过去十年,2008年以后的感觉是靠劳动发不了家、致不了富当然40年前开始对全球都是一样的——靠劳动发不了家、致不了富,靠的是杠杆、借短买长、金融环境、金融资产那么美国就导致什么结果?这个东西的问题是什么?。

它可能就不是经济问题,可能涉及社会问题、贫富问题、收入分配问题,最后就会衍生出类似于当时的民粹和国家之间的对峙、竞争、逆全球化的关系这从2018年宏观事件上的成型到今天为止,我认为美国的就业市场已经在反映了。

所以美国就业市场现在是什么呢?大量的低端劳动力的就业薪资极其顽固,以它为主导的美国通胀没有那么快的容易消失,商品型通胀没问题,经济本身疫情对商品性通胀供给带来了一定的冲击影响,在今年一季度开始逐渐缓和,这仅仅是第一。

第二是另外一端,就是顶层在通缩,顶层的就业、薪资增长、金融资产回报率在消失,底层在通胀所以如果把社会阶层划分,现在就是一句话,过去的40年是顶层通胀、底层通缩也就是如果你想变成富人,你需要掌握债务、通胀、借短买长的利率、金融资产,而底层通缩就是只靠劳动力创造劳动回报你就是缩的。

但现在美国似乎倒过来,就是底层在通胀、就业薪资在增长,但顶层的金融财富、杠杆、利率在发生变化所以对于真正大的宏观层面,我最近在思考这一点当然它不算是一个单纯的宏观经济话题,我思考的重点更多在于我后半生的金融投资咋投。

因为它的逻辑会完全不同,我们前半生的这40年的逻辑非常清晰,但后半生如果是这样,对于干实体经济部分,你可能更要重视现金流生意而不是杠杆生意,这是两回事如果你做金融资产投资,你可能要更重视分子端回报而忽略分母端估值。

开玩笑说,你猜未来两三年这种风投类的比如类似孙正义,其实已经日子难过了,但是后边日子可能会更难过如果全球是这种环境,他会更难过对于当前的美国证券市场,你已经悄然发现它从疫情后加速上涨,但涨的过程全是估值,去年全球市场跌幅大吗?单看指数看不出来跌幅大,但是木头姐从一百多跌到了三十,再看看恒生科技跌掉多少。

这种流动性的坍塌收缩,最主要在2022年就一个交易逻辑:杀估值从我内心的角度来讲2022年是挺难过的,当时的判断是2022年大部分时间的宏观环境会非常差对于今年来讲就是强预期,但无论是海外还是国内全是弱现实。

就是你认为今年最好的组合就是中国经济强势恢复,完全不受影响,没有任何遗留问题,然后美国正常走过去40年的逻辑,是什么呢?就是加息-经济不行了-马上开展降息,这种组合对金融资产是最好的当然这个组合恐怕从11月到昨天为止第一波结束了,也就是市场的强预期结束了。

这里可以教大家一些高频的数据,前两天股市似乎在涨,但人民币、债券是不跟的跨资产交易对很多投资者来讲至关重要,因为不同市场的交易者对预期的反应不同步当然,最聪明的交易者一定不在股票市场,而是在债券市场、利率。

所以债券市场的反应有时会早一点,这就是专业投资者需要跨市场进行关注昨天(2月3日)海外的强预期是美联储会降息数据反映预期,长短利差拉到130BP意味着大家已经非常热烈得在预期美联储降息但是从交易的角度来讲,有一句话叫“老百姓多的地方少去”,金融市场的道理一样。

当大家的投资预期都这么强烈时你再去追,盈亏比是不划算的当年股灾前一周,我在北京跟国内金融机构的专业投资者交流时,当时他们给我灌输一句话:香港低估那时中国股市已经5000点往6000点,5000点不是梦、6000点刚起步了。

我很尴尬的说了一句,我说你难道没有想过一种可能性,就是香港不一定低估,但是A股高估了?为什么(我认为)从一开始假设A股正常、港股低估是不可能的呢?如果从投资者的情况来看,香港市场一定是充分计价和定价的,因为它的参与者来自全球,更加机构化和专业化,那怎么可能认为国内的估值是对的、海外的估值是错的呢,这完全颠倒了。

所以当时最后一周看到大家高呼着南下的时候,我告诉你赶紧撤,这就是当时我们做的一个非常果断的决策对于当前的情况,过去一两周我一直在强调如果再拉长一点,这两个预期可能不止今年,先说今年,目前今年的答案会非常清楚——这两个预期都不会真正让你变成强预期、强现实。

图:G2或许都是强预期弱现实-中国的恢复 美联储的降息(数据来源:路孚Eikon)我的答案很清晰,今年预期要低一点,你只能用交易者的一句话——最差的情况过去了,但是绝对别把所有的东西都归标为:不是最差就是最好,别忘了还有中间环节比如半死不活的情况。

海外今年大概率也是这样,预期-失望,失望-预期,预期的时候强,失望的时候弱目前来看,可能后面的一两个月,如果你不见到美国会发生实质上的兔子撒鹰的状态,海外流动性预期又回摆回来了,那么后面两三个月的回报率全球又下来了, 所以这就是穿透到今年金融市场的核心点。