美债狂飙QE“死灰复燃”?新的银行支持计划被指“美联储提前结束QT”,详细内容介绍

目录貌似现在大家都在预测美国要进入衰退,赌美联储要转向进入衰退应该几成定局:大企业裁员、需求疲软、投资停滞、工业生产降速、库存堆积[1]如果库存积压的同时需求还在被美联储打压,那么谁还会去投资扩大生产,谁还愿意花钱保留高昂的人力投入?所以一旦经济降速的趋势开启,很多事情的发生都是连锁效应不可避免的。

在那个出清完成的底部到来之前,美国经济不会轻易转向,哪怕货币政策真的转向但美联储到底什么时候停止加息?市场投资者说下半年要降息了,因为衰退来了但据彭博社报道,桥水基金的Ray Dalio说,美联储会像他们说的那样,在2023年只加息不降息。

我认为达里奥说的有道理,因为目前的美联储政策有个更重要的目标:解决美国的债务问题。我相信以老雷对于债务危机的理解,他可能也在想同样的事情。

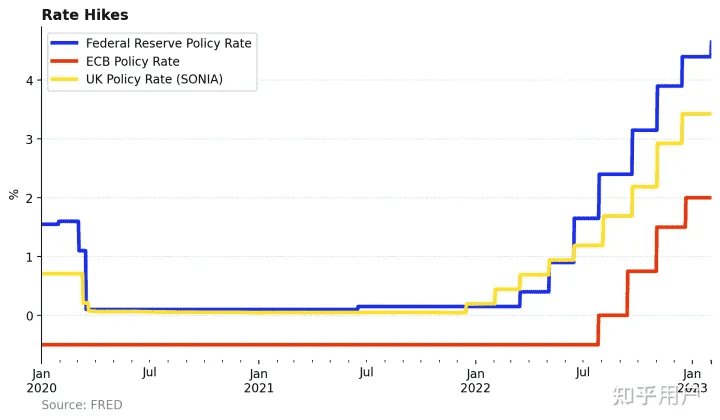

美联储加息25个基点一天后欧洲和英国也各加息50个基点,拉加德表示还会继续加息50个基点左右但因为投资者之前认为两个央行的态度应该更鹰派一点,所以结果出来后英镑与欧元兑美元反而走低背景1: 美国的财政赤字货币化(MMT)。

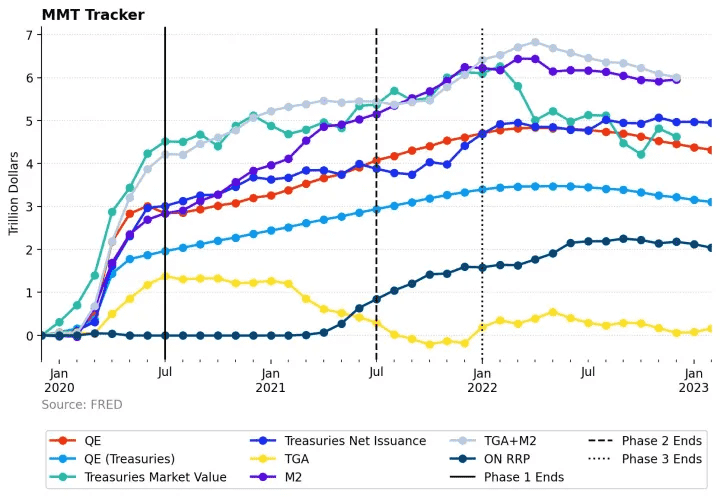

解决债务危机和财政赤字货币化MMT是一体两面,所以我们先(再)聊聊MMT美国自疫情后就开启了MMT,即通过美联储QE来资助美债发行,负担诸如财政刺激一类的财政支出具体的,美国疫情后的MMT分为四个阶段:。

美国MMT解析图:图中各项目为自2020年1月以来的增值,单位:万亿美元黄色(TGA):财政部现金余额,黑色(ON RRP):美联储逆回购余额,绿色:美债存量的市值,蓝色:美债净发行量(仅本金),紫色:M2,包括现金、活期存款、小额定存、货币市场基金,红色:美联储资产负债表规模。

第一阶段中,美国 *** 在2020年的前6个月发行了超过了四万亿美元市值的债务,而美联储购买了其中三万亿美元这四万多亿的国债增量,全部转化为了私人持有的货币M2与财政部持有的现金余额TGA,也就是人们常说的“开闸大放水”。

MMT的一个表现就是,美联储资产负债表的增长(红色)与美债净增量(蓝色)在2020~2022三年间几乎一致第二阶段中,美国 *** 通过财政刺激政策,将TGA中的现金余额分批发放到了居民手中,进而转化为M2天量的货币发放让2021年初的美国货币市场出现了无资产可买的窘境,严重压低了类货币资产的收益率,一度让货币市场基金出现了危险的“资不抵债”情况。

因此,2021年6月分的FOMC会议上,美联储决定将逆回购利率提高5个基点,以吸收多余的流动性,开启了我定义的第三阶段第三阶段中即2021年下半年,伴随着美联储“通胀暂时轮”和泛滥的流动性,各类市场高歌猛进。

截止2021年末,TGA存量几乎用光,美债的增发全部转化为了M2的增量第四阶段就是我们熟悉的2022年美债净发行仍然上升了约5000亿美元左右,但在美联储极速加息的背景下,美债总市值却下跌了1.5万亿左右,最多时下跌了2万亿美元。

总结一下,美国过去三年的MMT呈现了这样一幅图景:美联储实质上购买了所有新发的美债不考虑美联储购买的美债,美国财政部过去三年的借贷成本如果用市值衡量,几乎为零这可能就是MMT的奥义吧那么这又和美联储2023年不降息有什么关系?请听下回分解吧。

或者评论区分解也可以从概率上讲,我确实觉得现在预测2023年不降息的收益比跟着市场吆喝降息来的多背景2: 美债的需求变化MMT的一个结果就是,为了维持现在的债务规模,美国逐渐开始走日本的老路,即内债化加剧,利用目前美国居民和金融机构手中大量的现金余额,以债养债。

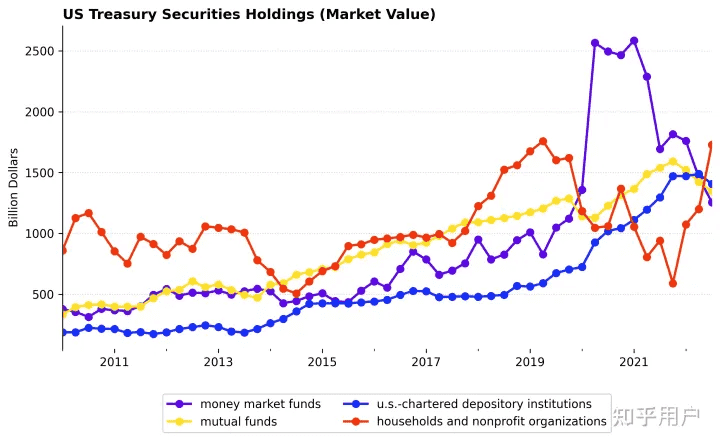

我在之前的一些帖子里分享过,新冠疫情以后,美国本土的美债持有者所占比重迅速攀升,特别是美国 *** 相关的机构,例如美联储、地方 *** 、 *** 公务员的养老基金这些机构不但持有美债,而且都基本属于持有至债券到期的长期投资者。

美债持仓数据,市值,单位:十亿美元,紫色:国外持有者,黄色:美联储,红色: *** 养老基金,蓝色:地方 *** 而私人持有者里,最大的玩家有四个:银行、共同基金、货币市场基金、居民部门在这四个里面,银行与共同基金算是比较稳定的持有者,而居民与货币市场基金的投机性较强,持仓波动也比较大。

其余的玩家们包括各类金融机构,大部分都是长期持有者,但总的占比很小。

紫色:货币市场基金,黄色:共同基金,红色:居民部门包括对冲基金一类的机构,蓝色:银行

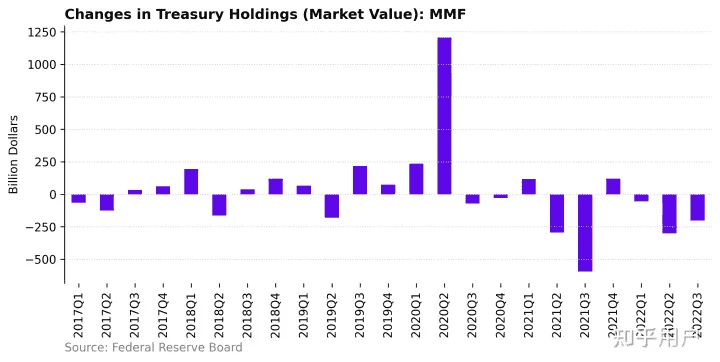

各类金融机构的美债持仓基于这些持仓的数据,我们可以简单的得出一个结论:除了美联储与国外投资者,决定美债需求的关键,是居民部门与MMF对美债的需求其中,MMF只对短期美债有需求,而居民则对任何期限的美债都可以有需求。

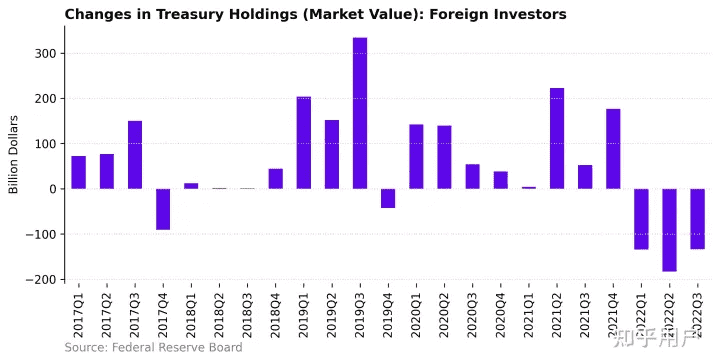

2023年不降息的逻辑所以如果想让美债的旁氏游戏可以继续玩下去,保证居民部门和MMF两个大玩家对于美债有充足的需求至关重要,特别是在美联储QT与国外投资者增持意愿不强烈的背景下。

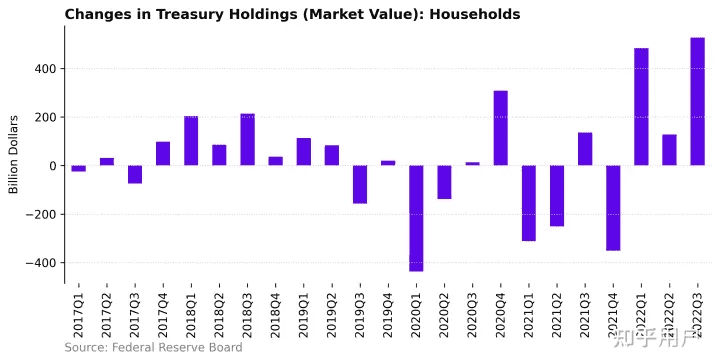

国外投资者持仓市值变化从居民部门的表现来看,2022年前三个季度他们一共增加了近一万亿美元市值的美债。考虑到2022年美债市值因为加息有大幅下跌,这些美债增量背后的实际增持可能更大。

美国居民持仓市值变化

货币市场基金的持仓变化为什么增持?道理很简单,美债收益率变高了,而同时股市的期望收益率下跌,一部分人将资金转移到了美债里对于长期美债来说,看收益率来投资其实是一个赌博,尤其是10年期以上的美债价格,有可能因为美联储继续紧缩而下跌。

而美联储也未必有能力直接调控长期利率,只能通过QT或者前瞻指引间接调控但对于短期美债来说,每1%的收益率上涨就意味着1%真金白银到手给定目前将近5%的隔夜利率,短期美债的平均利率在5%~6%,税后也有将近4%。

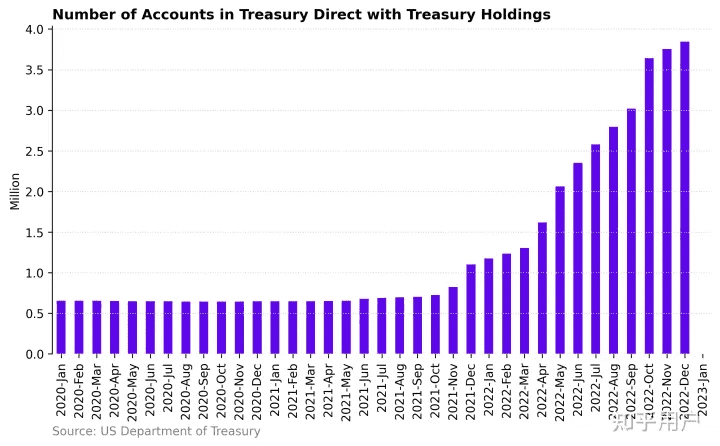

另外,考虑到衰退的信号越来越强烈,投资者会更倾向于持有最后一道防线:美债都崩了,银行存款也不安全了因此对于一般的投资者来说,将大部分的资金停靠在美债里是一个不错的选择,也是我们从数据里看到的现象一个更直接的证据就是,美国财政部开设给个人进行国债申购的平台Treasury Direct在2022年底达到了将近400万个账户,而2021年中这个数量才是60万左右:。

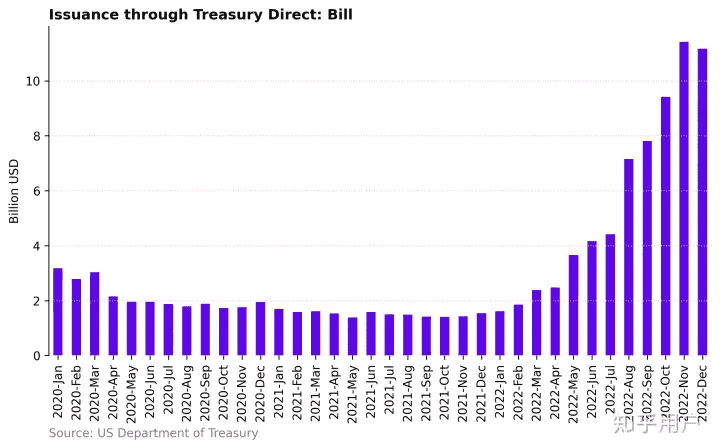

而通过Treasury Direct发行的短期美债数量,也从2021年的每月20亿美元,上涨到了100亿美元。

基于美联储的货币政策对于调控短期美债收益率有直接的影响,我有充分的理由相信,短期美债的需求最终会成为美联储的一个隐藏的政治任务这是我认为美联储不会轻易降息的基本逻辑下次更新我会具体分析一下美债旁氏游戏可能的操作。

旁氏游戏的玩法示例评论区里大家都说了很多很有意思的观点和很有价值的问题,抱歉我未能一一回复,因为有的问题其实就是我想继续解析的我想先讲一个例子,来说说旁氏游戏的玩法到底会是什么?假设美国现在只有一个国债,应付本金100亿美元,到期日为2023年12月31号,票息率为5%。

对于美国 *** 来说,未来有三笔钱要支付:2023年6月底支付2.5亿美元的利息2023年底到期时支付2.5亿美元的利息2023年底到期时支付100亿美元的本金不考虑税收收入,单纯用新发债来融资的话,该怎么发债?

比如,用6月期的国债融资,假设2023年利率保持在5%,6月底发行2.5亿,12月底发行105.625亿(2.5625亿来还之前发行的6月债,102.5亿还12月到期的利息加本金),正好满足了还债的需要。

这笔105.5625亿美元的6月期债务,在2024年6月时需要新发108.2亿美元来偿还,2024年底再新发110.9亿美元来偿还而此时,时间已经来到了2024年底,如果在2024年中降息发生,美债长端收益率走低至2%,那么便可以用更低的利率来续上这笔不断滚动的短期债若干年,把问题交给后人来处理。

所以如果在2023年,市场对于短期美债有足够的需求,美国便可以用这种方式淘汰一批高息债券,然后在降息后用低息的长期债券来填补窟窿,继续苟下去但这种旁氏游戏的成功率是几成,或者说到底有没有必要这么做,要看目前美债未来一两年内的到期债券规模与票息率分布。

下次更新我们来看看欢迎继续提问美债到期日程本次更新,我们来看一看数据里美债到底什么时候到期,到期多少,现存的美债利率有多高,利息成本又有多少?数据来自美国财政部Monthly Statement of Public Debt数据表。

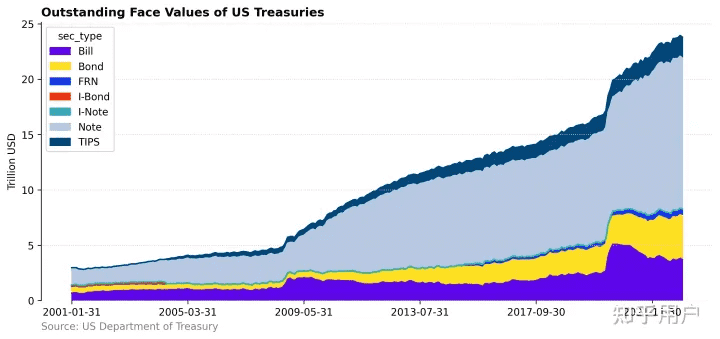

因为这里我们主要关心市场的解盘能力,所以先来看在市场上交易的marketable债券下图就是各个类型的美债存量,这里是加总了未来所有时间到期的本金数,因此既没有考虑到未来资金的折现情况(市值考虑了折现),也没有显示利息成本,仅做一个初步的参考。

10年起以内的国债Note占绝大部分份额,短期国债与15年以上的超长期国债各占一小部分,TIPS最少而如果我们选择一个时间节点,将横截面上的债券用到期日分类进入各个期限的区间(例如未来某个月,或未来某一年到期),则可以更清楚的知道美债存量到底在未来各个时间段有多大的偿债压力。

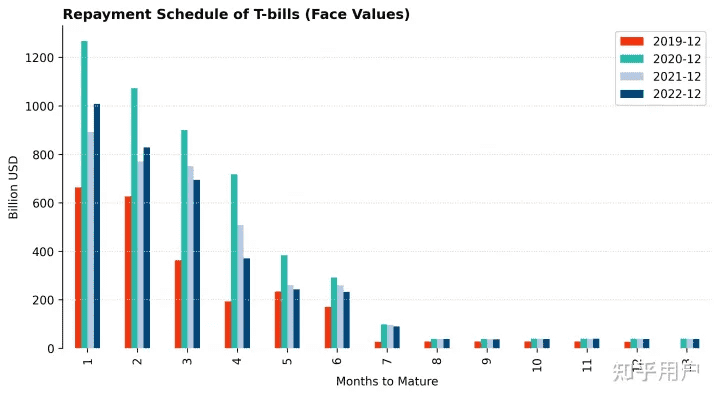

整理到期日程的截面数据后,我发现一个有意思的事情:市场上可交易的美债大部分都在未来两三年到期,而光未来一年到期的美债,就超过了5万亿美元这点可以从下面的到期日程分布图看出来:短期美债的还债压力主要在未来三个月内,总计2.5万亿美元,占70%。

另外值得注意的是,近四年的短期国债偿付压力峰值其实在2020年,而2021年创纪录的个人所得税收入直接降低了一万多亿的短债存量因此,4月份的税收情况是未来国债与利率走势的关键之一2022年好几波熊市反弹和美联储打压,应该产生了不少个税收入,从各大对冲基金的收益(比如Citadel的160亿美元利润)与交易员奖金就可以看出来。

短期国债偿付压力分布中期美债的还债压力主要在前三年内,共计7万亿美元,占50%,是美国还债压力的最主要来源对比短期国债的分布图也可以看到,2022年的到期额是过去四年间的最高值——相对2020年来说,2022年所面对的短债发行空间更大一些。

中期国债偿付压力分布最后,长期美债的到期日分布主要集中在20年以后。尤其是2020~2021年发行了总计约1万亿美元的20年期国债,利率极低(平均1.5%),因此不会产生什么压力。

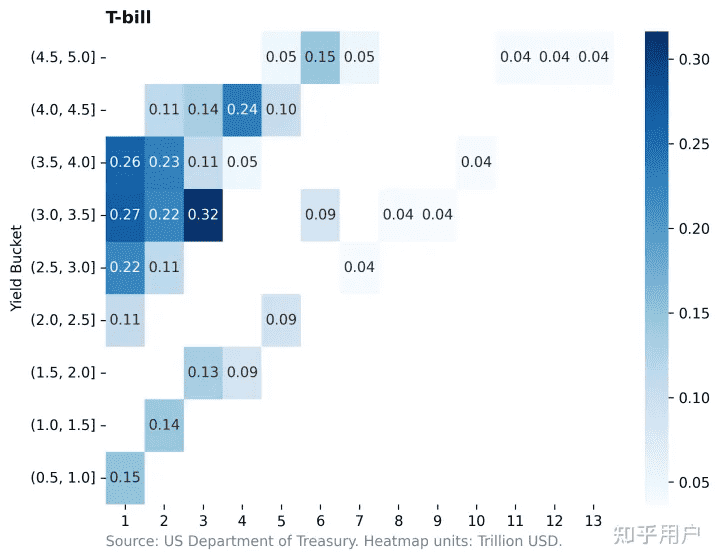

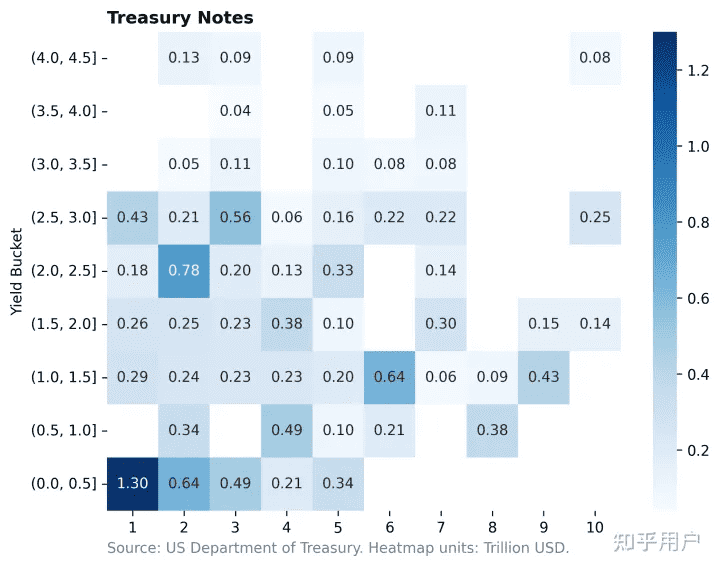

超长期美债的到期日分布上面的图只说明了本金交付的压力,没有利息成本的信息。下面这几个图显示了未来到期债券的利息成本有多少:

短期国债存量目前基本都进入了高利率区间,并且存量期限也都集中在前三个月

中期国债存量大部分在低利率区间,但近三年内2~3%的区间里仍然有2万亿美元的存量

长期债券不论从哪个角度看都没有什么压力简单的结论就是,我们没有看到近期有很多中长期高利息美债,反而,存量的利率普遍较低,且到期日比较靠前这说明想要通过置换高息债券来缓解压力的边际收益并不大给定现在情况,美国 *** 需要更加小心地对待短期美债的需求问题,否则会出现债务无法滚动的局面,让违约风险加剧。

但另一方面,如果美国可以扛过去未来两三年的这一波还债高峰,那么债务总量还是可以控制住甚至降低的那么如何扛过去呢,我觉得有以下几个办法:新的通胀目标,稀释债务+税收增加微操股市继续薅资本税引流逆回购解盘短期美债

其中1和2是永久解决问题的方法,而3是暂时缓解压力的方法下一次我来讨论一下3的事情参考^https://www.bloomberg.com/news/articles/2023-01-18/us-retail-sales-slide-by-more-than-forecast-in-broad-decline。