硅谷银行(SIVB.US)闯的祸,川普的锅?美国中小银行将被套上“监管紧箍咒”,具体情况如何呢?

这可能不是简单的期限错配,我们需要关注美国中小银行的“负债端不稳定+资产端潜在亏损”问题要点美国时间3月9日,硅谷银行(下称SVB)一则融资公告引发自身股价腰斩,美股也随之大跌3月10日,SVB更是被FDIC接管。

部分市场参与者认为这可能是“雷曼时刻”重演,或将带来新一轮金融危机那么,SVB事件的来龙去脉到底如何,又是否会引发系统性风险?SVB事件缘起:货币宽松和科技热潮下的快速扩张SVB的业务主要面向美国初创公司(主要是科技和医药行业)及其投资人。

核心业务可以简单总结为“吸收初创企业存款,并向风 *** 司和创业公司提供贷款”疫情后,美联储为应对经济衰退而采取零利率政策,风投活动和初创科技公司迅速发展这意味着,硅谷银行的客户手上囤积了大量资金因此,硅谷银行的存款规模也随着风险投资的火热而水涨船高。

在获得大量存款后,SVB将大量的资金投资在美债和MBS等资产,积累了高额证券头寸SVB将所持有的证券资产大部分划分在HTM和AFS账户中这有一个好处,那就是市值波动不会反映在利润中,即美联储的快速加息未对SVB的利润产生显著的负面影响。

SVB事件本质:不稳定负债端导致的“死亡循环”创业公司在获得融资后,通常将资金存放在硅谷银行一旦这笔资金用于投资或其他支付行为,硅谷银行需要将其划转至其他美国银行也就是说,当创业公司“融资-投资-融资”的链条比较稳定时,硅谷银行的负债端也能保持稳定。

初创公司融资遇冷导致SVB存款大量流出美联储加息以来,风投行业迎来“寒冬”SVB客户的融资速度已经赶不上花钱的速度SVB将面临存款不断流失的困境2021Q4后,SVB的存款规模和“在管客户资金(TCF)”规模均不断下滑。

砍仓亏损资产以筹措流动性的行为加速了负债端的挤兑,SVB进入“死亡循环”为筹措资金,SVB决定出售其亏损的债券,这将兑现其“未实现损失”利润的降低使SVB的客户因担忧其偿付能力而纷纷撤资,即SVB的自救反而加剧了自身流动性危机。

目前看SVB事件并不能构成另一次“雷曼危机”我们认为,“雷曼危机”与SVB事件有三个显著的差别第一,“雷曼危机”时期,银行持有证券的底层资产信用大幅下跌,且该证券作为抵押品广泛用于抵押借款SVB事件中,美债和MBS信用未出现问题。

同时,SVB负债端主要来源是银行存款,并未出现大量的抵押借款第二,美国 *** 未出手救助雷曼兄弟,而SVB已被FDIC接管FDIC的接管可能会使硅谷银行的挤兑有所放缓,为其流动性周转争取时间第三,SVB流动性问题的传染力度有限。

雷曼危机受MBS底层资产信用下降和自身银行存单违约的双重影响,影响广泛SVB在金融市场的借款规模较低,我们统计,SVB负债端的市场化敞口在40亿美元左右,规模偏低需关注美国中小银行的“负债端不稳定+资产端潜在亏损”问题。

在美国银行体系中,中小银行准备金天然相对稀缺高利率环境使储户倾向于将存款转移至货币基金或自行购买债券以获取较高收益,存款流失使中小银行准备金进一步下降面对美联储的缩表,中小银行流动性较差,且负债端比较脆弱。

在资产端,疫情后美国商业银行,特别是小型银行增持了大量的美债和MBS但因美联储的快速加息,这些债券普遍有大量的“未实现损失”面对不稳定的负债端,美国其他中小银行可能会重走SVB的老路,即抛售亏损资产筹措流动性,这又反过来削弱其利润和偿付能力。

中小银行的脆弱性可能会削弱其信用创造的能力,并对经济施加进一步的下行压力我们再次强调,今年美国经济或迎来“硬着陆”同时,历史上美国每次经济衰退总会伴随着金融风险,我们预计这次也不会例外在银行部门,建议持续关注中小银行的“负债端不稳定+资产端潜在亏损”问题。

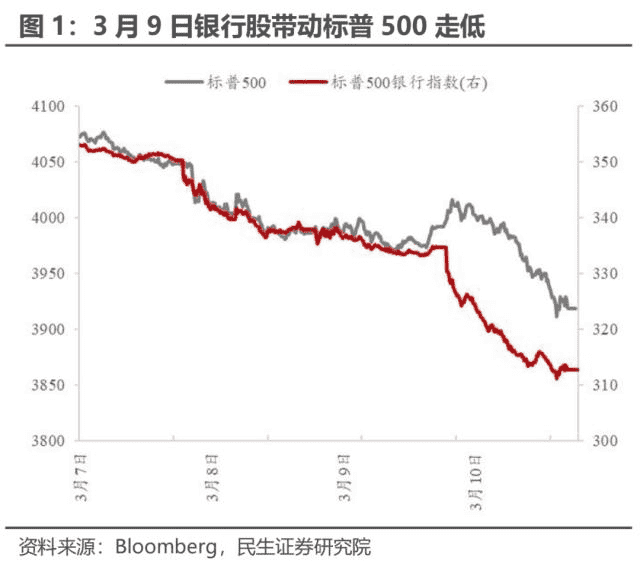

正文一、3月9日海外市场避险情绪高涨,银行股大跌美国时间3月9日,海外市场避险情绪较浓,银行股带领美股大幅下挫3月9日开盘后不久,在银行股的带动下,标普500指数迅速走软当天标普500指数收跌1.85%,标普银行指数收跌6.6%。

同时,10年期美债收益率收跌8.6BP,2年期美债收益率收跌19.8BP“股跌债涨”表示市场避险情绪较浓投资者认为,银行股的下挫与硅谷银行(下称SVB)最新公布的融资公告有关硅谷银行3月9日收跌60.41%,股价腰斩不止。

投资者认为,SVB股价以及银行股板块的暴跌,可能与SVB在3月8日发布的一份公告有关在公告中SVB表示,公司计划出售210亿美元的美债与MBS资产,而由于购入该资产时利率偏低(平均收益率仅1.79%),资产抛售将实现18亿美元的税后亏损。

同时,SVB还计划增发22.5亿美元的股票利润降低和股票增发本不利于股价,且投资者怀疑其“壮士断腕”的操作可能与负债端的存款挤兑有关,这一步加剧了股票的抛售CDS价格显示,投资者预计金融风险仍局限于SVB本身,系统性风险可控。

尽管3月9日当天SVB股价暴跌,但是美银、摩根大通、花旗等美国代表性银行CDS利差仅小幅上行。这说明,投资者尚未对广泛的银行业危机作定价。

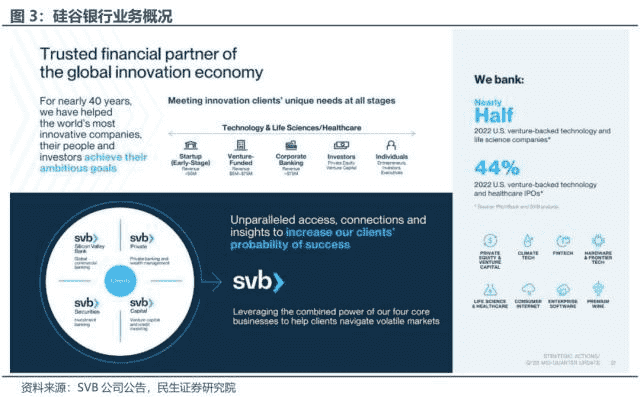

二、SVB事件的来龙去脉(一)货币宽松和科技热潮下的快速扩张硅谷银行的业务主要面向美国初创公司(主要是科技和医药行业)及其投资人SVB主要业务包括初创企业、企业员工及企业投资人的存贷款,科技公司IPO承销,投资风 *** 司等。

一句话总结,SVB的核心业务是“吸收初创企业存款,并向风 *** 司和创业公司提供贷款”

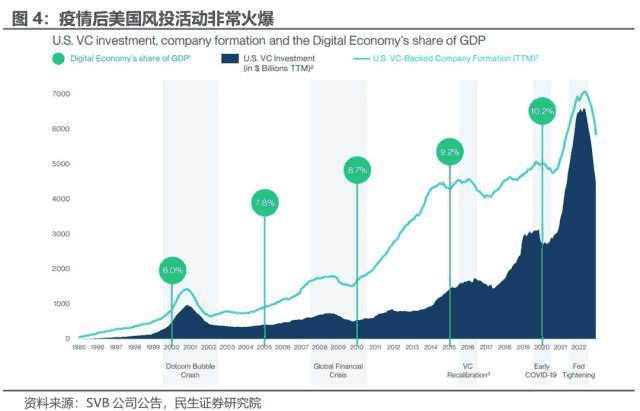

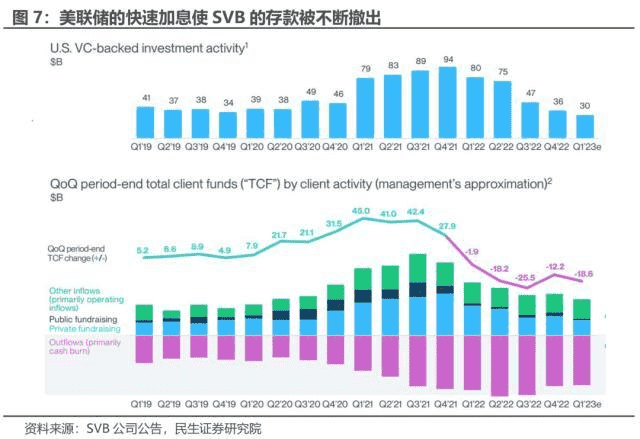

疫情后的货币宽松和科技公司融资热潮使硅谷银行大幅扩表疫情后,美联储为应对经济衰退而采取零利率政策在极度低廉的融资成本和居家热潮下,美国初创科技公司迅速发展,受VC投资的初创企业数量和VC投资规模均大幅飙升。

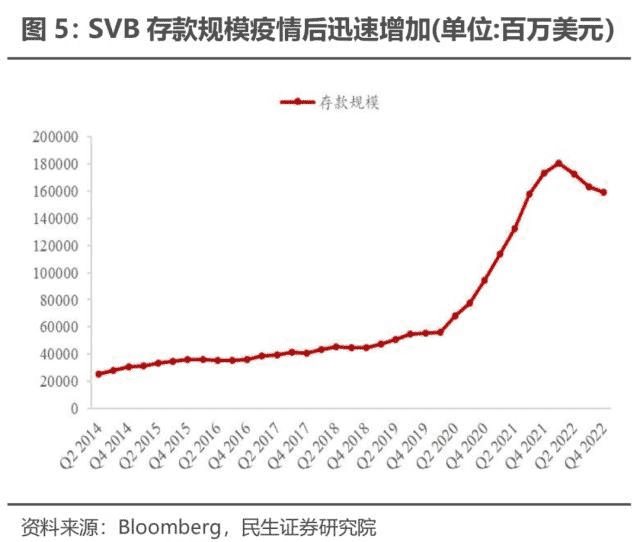

新冠后的融资热潮意味着,硅谷银行的客户手上囤积了大量资金因此,硅谷银行的存款规模也随着风险投资的火热而水涨船高截至2022年Q4,硅谷银行表内存款规模达1592亿美元,在2022年Q1的高峰期更是达到1806亿美元。

而2019年Q4时,SVB仅拥有558亿美元存款同时,SVB最新的公告中披露,仅大概51%的客户总资金体现在表内,这意味着其实际扩表速度可能更加惊人硅谷银行将大量的资金投资在美债和MBS等资产,积累了高额证券头寸。

在疫情初期,虽然手握巨额资金,但客户的贷款需求并不高,SVB为提高资金利用效率,投资了大量的美债和MBS在资产负债表中,这体现为“持有至到期(HTM)证券”和“可售(AFS)证券”科目的高增截至2022年Q4,SVB贷款租赁净额较2019年Q4增长408亿美元;而HTM证券与AFS证券一共增长895亿美元。

即SVB将大部分的新增存款都投资在债券中将所持有的证券资产划分在HTM和AFS账户中有一个好处,那就是市值波动不会反映在利润中,因此美联储2022年开始的快速加息未对SVB的利润产生显著的负面影响

(二)不稳定负债端导致的“死亡循环”很明显,SVB在疫情后购买的大量债券因美联储加息而遭受亏损,这些亏损都体现在“未实现损益”科目上也就是说,只要SVB不主动抛售资产,资产市值的波动是不会影响公司利润的。

然而,SVB偏偏发公告表示要出售其债券资产到底是什么原因使得SVB不惜实现巨额亏损也要筹措流动性?我们认为很可能是负债端的“挤兑”美联储货币紧缩导致风投行业迎来“寒冬”截至目前,美联储已经将联邦基金利率区间提高至4.5%-4.75%。

在加息期间,风投机构的投资规模以及受风投支持的创业公司成立的数量均明显下滑(图4)美国VC支撑的投资活动规模也从2021年Q4的940亿美元下跌至2022年Q4的360亿美元初创公司融资遇冷导致SVB存款大量流出。

创业公司在获得融资金额后,通常将资金存放在硅谷银行一旦这笔资金用于投资或其他支付行为,硅谷银行需要将其划转至其他美国银行也就是说,当创业公司“融资-投资-融资”的链条比较稳定时,硅谷银行的负债端也能保持稳定。

美联储加息以来,美国初创公司融资额降低,但其“烧钱”速度并没有下降SVB在公告中甚至指出,其客户的“烧钱速度”维持在2021年之前规模的3倍左右一旦SVB客户的融资速度赶不上花钱的速度,SVB将面临存款不断流失的困境。

可以看到,在2021Q4后,SVB的存款规模和“在管客户资金(TCF)”规模均不断下滑砍仓亏损资产以筹措流动性的行为加速了负债端的挤兑,SVB进入“死亡循环”在SVB最新融资公告发布后,彼得蒂尔、Garry Tan等投资人均建议初创公司尽早将资金从硅谷银行撤出。

利润的降低使SVB的客户更加担忧其偿付能力,即SVB的自救反而加剧了自身流动性危机可以说,当前SVB已经进入了“死亡循环”

三、如何理解SVB事件的后续影响?(一)目前并不能构成另一次“雷曼危机”SVB事件发生后,不少投资者联想起2008年的“雷曼危机”,即投资银行雷曼兄弟破产事件在判断这次是否“雷曼危机”重演,我们首先要搞清楚次贷危机时期美国金融体系的运作模式。

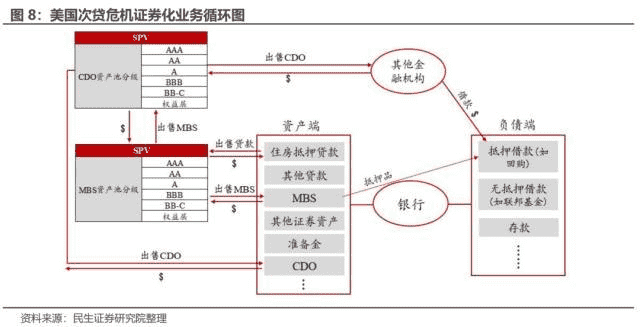

次贷危机时期,美国银行部门的一大特征是“证券化”程度很高在资产端体现为将住房抵押贷款“出表”,并持有大量证券化产品;负债端则体现为依赖抵押回购进行融资由于资产证券化的蓬勃发展,美国商业银行倾向于将房贷出售给MBS发行机构以回笼资金。

这部分资金可以用于继续投放信贷,也可以用于购买MBS等结构化证券以赚取高收益,银行通常持有的是MBS产品中的AAA评级部分因为信用等级极高,银行又可以把MBS资产作为抵押品在回购市场中借入资金,从而形成“房贷-MBS-回购-房贷”的循环。

很明显,这一“证券化循环”严重依赖于MBS资产的信用一旦MBS自身的价值出现大幅下跌,银行就会面临资产减值挤压资产负债表空间,以及无法续作回购借款的双重压力随着房价泡沫破裂,MBS底层资产的偿付开始大面积地出现问题,MBS价格开始下跌。

因为资产减值,银行会发现自己的杠杆率快速上升,不得不甩卖资产以满足合规要求,而资产甩卖又会加剧其持有资产价格下跌的速度另外,因抵押品折价上升,同样面值的MBS资产在回购市场中可融得资金的规模快速下降大量的借款无法偿还,美国银行系统出现偿付问题。

我们认为,“雷曼危机”与SVB事件有三个显著的差别,故本次事件大概率不构成另一次“雷曼危机”第一,“雷曼危机”时期,银行持有证券的底层资产信用大幅下跌,且该证券作为抵押品广泛用于抵押借款而SVB事件中,美债和MBS信用未出现问题,仅仅是正常利率上行导致的市值波动。

同时,SVB负债端主要来源是银行存款,并未出现大量的抵押借款第二,美国 *** 未出手救助雷曼兄弟,而SVB已被FDIC接管北京时间3月10日,美国联邦存款保险公司(FDIC)公告称,已接管硅谷银行,并保障兑付规模在25万美元以下的客户存款。

这一举动可能会使硅谷银行的挤兑有所放缓,为其流动性周转争取时间反观次贷危机时期, *** 并未展开正式救助,在美银和巴克莱的收购计划失败后,雷曼兄弟宣告破产第三,SVB流动性问题的传染力度有限首先,次贷危机广泛传播的原因是“安全资产”MBS的信用出现问题,而MBS又作为抵押品被广泛用于货币市场的回购交易。

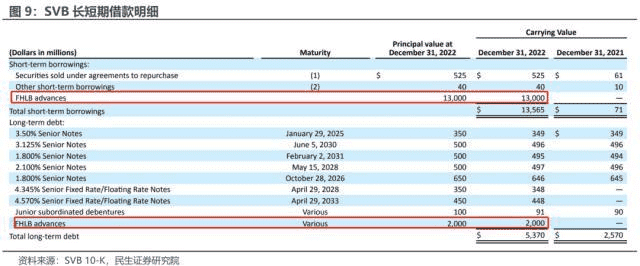

其次,雷曼兄弟偿付出现问题后,其发行的银行存单亦出现违约由于雷曼兄弟规模较大,其银行存单被多家投资机构持有,这更是对金融危机推波助澜而对于SVB来说,其在金融市场的借款规模较低在其136亿美元的短期借款中,130亿美元是向FHLB的借贷,在货币市场的抵押回购规模仅为5.25亿美元。

在SVB53.7亿美元的长期借款中,约33.7亿美元为长期债券也就是说,SVB负债端的市场化敞口在40亿美元左右,规模偏低。

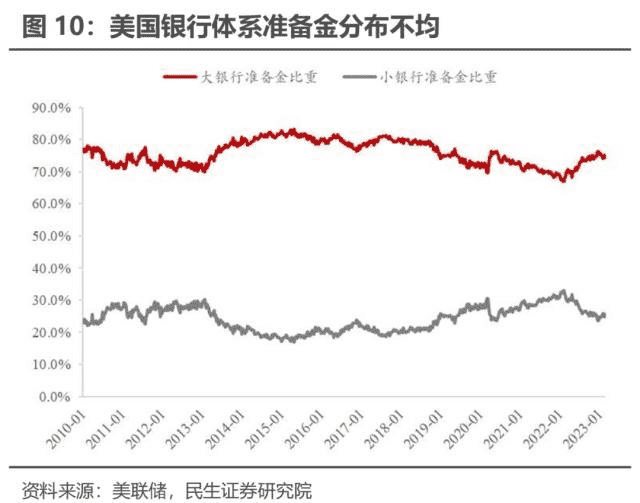

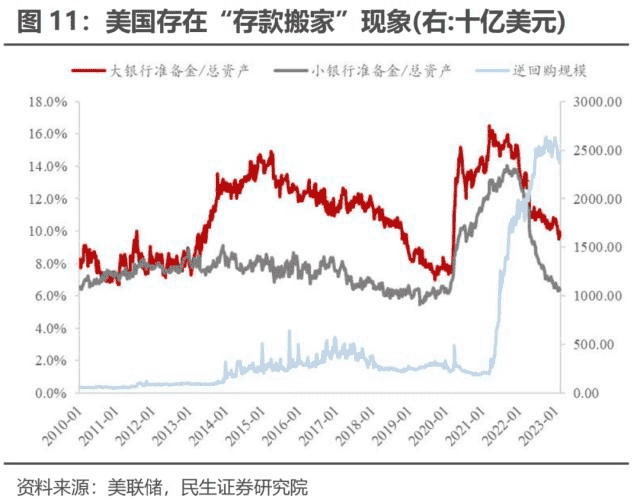

(二)关注美国中小银行的“负债端不稳定+资产端潜在亏损”事实上,SVB事件并非表面上的“加息引发亏损”那么简单我们认为,其折射的是美国中小银行可能存在的“负债端不稳定+资产端潜在亏损”问题在美国商业银行体系中,中小银行准备金天然地相对稀缺。

美国银行的存款准备金规模虽然惊人,但是分布并不均匀长时间以来,大型商业银行占据了绝大部分的准备金,中小银行的准备金规模则相对不足这意味着,关注美国银行体系的流动性,我们不能仅关注总量,还要注意结构据美联储公布的商业银行资产负债表数据,截至2023年2月22日,美国大型商业银行拥有74.4%的准备金,而小型银行仅拥有25.6%的准备金。

疫情后,美国中小银行准备金的稀缺被货币基金进一步加深由于货币基金资产端的收益随美联储的政策利率波动(货币基金可以将资金存放在美联储的隔夜逆回购协议中),因此其对客户开出的收益率也较高相较之下,美国商业银行的准备金规模在疫情后飙升,银行没有足够的动力进行“高息揽储”,储户倾向于将存款转移至货币基金以获取较高收益。

这种“存款搬家”行为体现为美国银行准备金规模的快速降低和隔夜逆回购规模的上升但需要注意的是,目前美国小型银行准备金占总资产的比重已经基本跌至疫情前的水平也就是说,当前美国中小银行的负债端是比较脆弱的,储户倾向于将存款转移至货币基金或自行购买债权类资产,存款流失现象仍然存在。

同时,中小银行准备金规模不仅偏低,未来面对美联储持续的缩表,流动性可能将进一步恶化

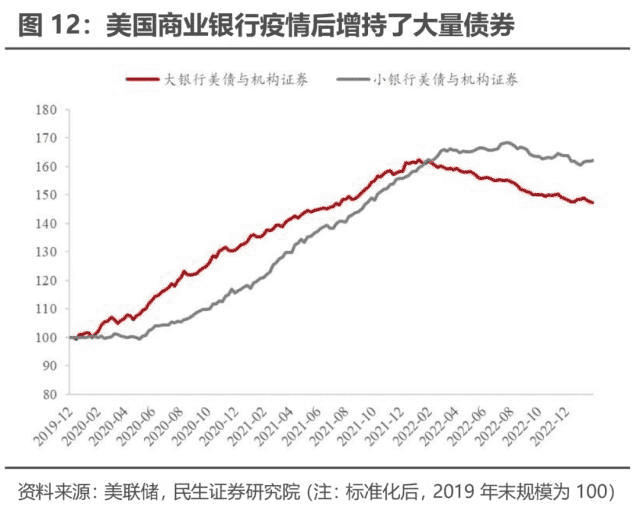

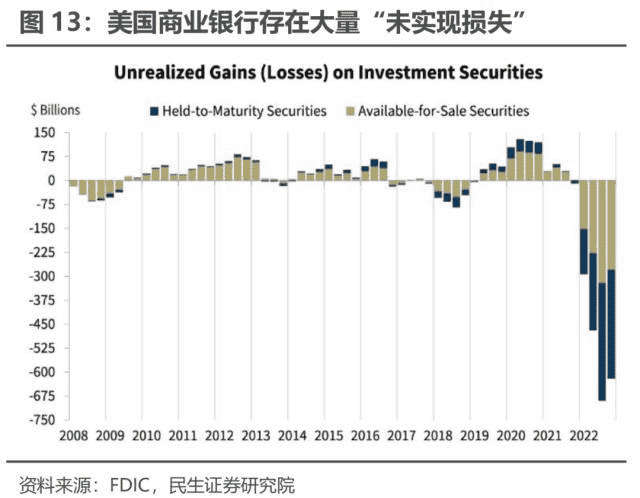

在资产端方面,由于美联储疫情后的大规模QE和存款的大量增加,美国商业银行,特别是小型银行增持了大量的美债和机构证券(如MBS)因美联储的快速加息,美国商业银行所持有的债券普遍有大量的“未实现损失”同时,一旦中小银行面临流动性问题,从长期经营角度考虑,在收益率曲线严重倒挂的大环境下,银行可能不愿意以市场利率借款(可能会对压缩其业务利润)。

这时候,其可能倾向于抛售持有的大量债券类资产,将“未实现损失”实现

假如市场对美国中小银行的利润水平乃至偿付能力产生更普遍的怀疑,那么中小银行的流动性环境将更加恶劣,这或体现为99%分位数联邦基金利率的上行同时,中小银行信用创造的能力将遭到削弱,这可能对经济施加进一步的下行压力。

与市场预期美国经济或走向“软着陆”不同,我们再次强调,今年美国经济或迎来“硬着陆”同时,历史上美国每次经济衰退总会伴随着金融风险,我们预计这次也不会例外虽然银行部门的金融风险不一定会成为本次美国经济衰退的导火索,但我们仍建议持续关注中小银行的“负债端不稳定+资产端潜在亏损”问题。

风险提示海外地缘政治发展超预期;疫情发展超预期;海外货币政策超预期。本文源自券商研报精选