不买重疾险只买百万医疗可以吗 有必要两种都买吗 ,具体操作如何?

很多人知道百万医疗险后,就觉得重疾险交费高,交费时间长,还不一定用的到,太不划算了特别是对工薪家族来说,每个月紧紧巴巴过日子,一年大几千的重疾险确实压力不小,百万医疗险解决了高额医疗费支出问题,交费也便宜,一年几百块钱。

这杠杆很高,和重疾险一样都是保健康的,很多人认为不值,那么,重疾险有必要买吗?一般多少钱?

重疾险有必要买吗?1、有没有必要买?明确说答案:是有的,梧桐君逐一来说:(1)重疾险适合哪些人?重疾险即便是消费型,成人购买,一年至少上千元,但是它的特点在于年龄越小,投保越便宜,因此对于孩子、成人而言,重疾险是必要的;

但是对于中老年人而言,一般是指上了45岁以上的中年人,买重疾险的确是不划算的,会出现“保额限制”和“保费倒挂”;保额限制是保险公司不让高龄人群买超比较高保额的重疾险,譬如50岁以上限制10万,这样抵御不了太大风险,加上保费贵,累计保费大于保额(称之为保费倒挂),因此45岁以上的中老年人侧重于医疗险会更好。

(2)小孩成人需要购买重疾险理由:解决隐形费用:百万医疗险的确可以解决治病费用的问题,而重疾险给成人缓解了家庭经济问题,让大家安心养病但是比如说发生癌症,3-5年康复期,是不能工作的,但是家庭正常生活开支是很难靠工资来缓解的;。

其中包括了房贷和车贷负债、康复费用、康复调理阶段的营养费、护理费、每个月工资,这部分是需要靠重疾险来支撑的。而对于小孩子而言,父母一方必须是辞工的,这部分也能解决父母的辞工工资等费用。

2、一般需要多少钱?其实老百姓之所以会问重疾险有没有必要买,一般多少钱,主要还是在保费上,但是小孩和成人都是需要重疾险的,依据自己的能力购买即可,可以遵行几个原则:(1)先大后小,如果保费预算紧张,先考虑大人,后考虑小孩,大人有承担风险能力,小孩子的依靠是父母;

(2)重疾保额是年收入3-5倍:以重疾癌症为例,3-5年时间休息,如果年收入个人10万,重疾保额在30-50万左右比较好;(3)重疾险花费多少?一般是年收入的5%-15%之间,年收入10万,保费控制在5000元-15000元之间是比较好的,过低不抵挡风险,过高影响生活质量,没有必要。

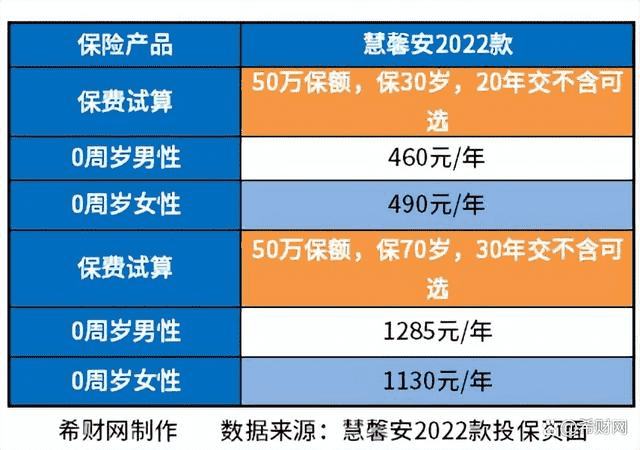

其实看重疾险,还是要分为“小孩子”和“大人”重疾险,有一定差异,以下面产品为例:1、儿童版--慧馨安2022款慧馨安2022款,既能保 30 年,也能保至 70 岁或终身,并且价格便宜,保障灵活,且可选责任丰富,

基础保障包括少儿特疾,血癌(俗称白血病)、重疾手足口、川崎病等能赔付2.2倍保额,即买50万赔付110万,加上重疾50万,直接赔付160万,保费保定期便宜,0岁男孩子买50万保30年,一年460元详见价格:。

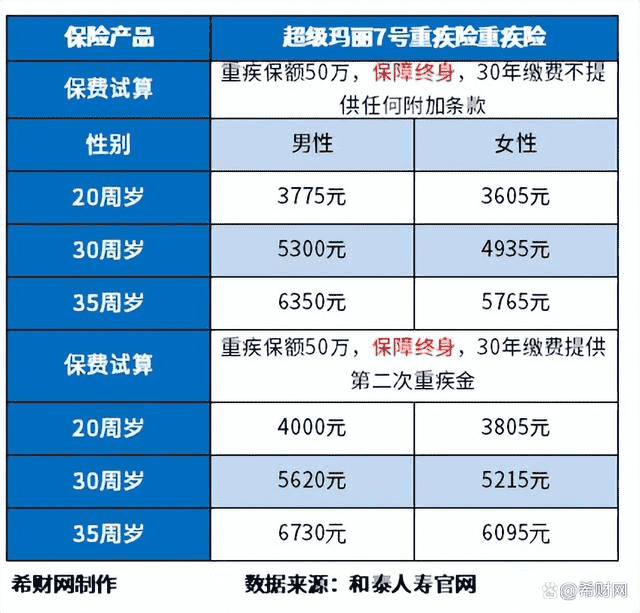

2、成人版--和泰超级玛丽7号和泰超级玛丽7号重疾险基础保障全面,可以附加 60 岁前额外赔,在附加了这项保障之后,若在60岁前不幸患病,可以赔付更高的保额;疾病定义宽松,原位癌和早期癌症、慢性肾功能障碍都疾病定义宽松。

保费试算:50万保额,保终身,30年交费为例,价格如下:(1)20周岁:男3775元、女3605元;(2)30周岁:男5300元、女4935元;(3)35周岁:男6350元、女5765元详见费率情况:

50万终身重疾险还有必要买吗?现在大病治疗的费用高昂,普通家庭难以负担,买重疾险的保额尽量选择高保额,保额高赔的也会多,买多少保额就可以按多少保额赔的另外保障期限的长短对于重疾险来说也是有影响的,保障期限长覆盖的时间长,容易发生大病的年龄段可以覆盖到位,基本上是40岁往后走,一直到老年阶段。

因此,如果具备经济能力且有预算的话,50万终身重疾险有必要买。

那么,50万终身重疾险的选择过程中需要注意的是什么?1、避免购买重疾险和两全、年金险捆绑购买的产品有的保险公司推出的产品形态是,主险是年金险两全险,附加险是重疾险,看起来既可以理财又可以保障,其实保障方面不一定会很全面,但是保费又会无形中提高。

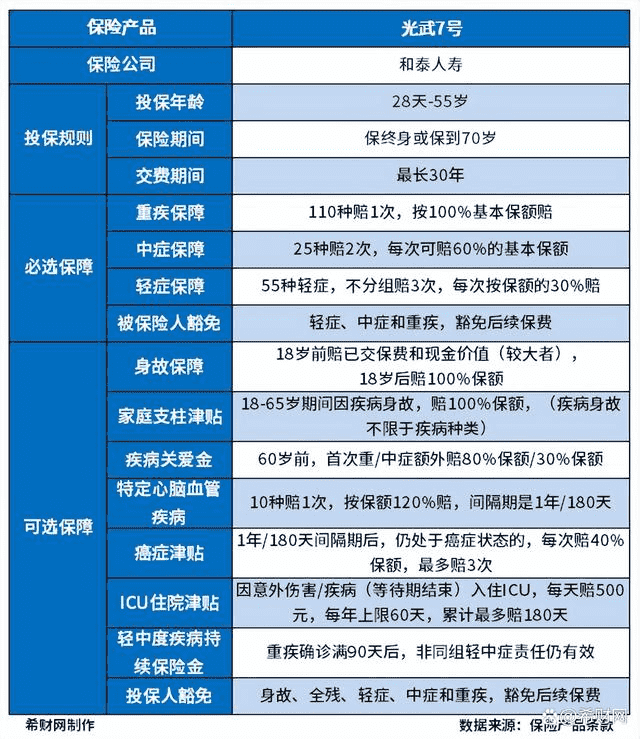

2、避免返还型重疾险返还型重疾险是保障到一定期限后,返还型重疾险看起来有病保病,无病返还,其实保障内容基本一般,到最后到手的钱看着多了,但是会受到通货膨胀影响,并不值钱了因此买重疾险还是保障优先,毕竟50万终身重疾险,一是保额高,保障期限长,对被保人来说有优势,但是在保障内容方面需要选择更全面的险种,比如和泰光武7号重疾险,具体保障内容如下:。

从上述表格中可以看出,这款重疾险的基础保障内容全面,通过可选保障可以满足不同人群的保障需求,加上保障期限可以灵活选择我们来看下50万,选择保终身保费,20岁男性,基础保障,年交保费仅3665元好了,关于重疾险的知识科普就到这里了,希望能帮助到大家。

举报/反馈