长沙银行快乐秒贷多久到账 快乐秒贷可以提前还款吗 ,新手如何如何避坑!

原标题:排队6个月以上?为什么南京“提前还款”这么难乐居新媒体 浩然 发自南京从去年下半年开始,“提前还款潮”席卷全国一方面,是几乎历史最低点的新房贷款利率;另一方面,是存量房“5字头”,甚至“6字头”的高利率。

与此同时,各种理财收益惨不忍睹,完全跑不赢房贷于是乎,“提前还款”成为经济上最划算的选择之一可能在去年,大家还会讨论“是否要提前还款”;但现在,大众关注的焦点已经转变为“提前还款要等多久”?算个账你就会发现,相比其他利好政策减轻的购房负担,提前还款要省下更多、更多、更多的钱。

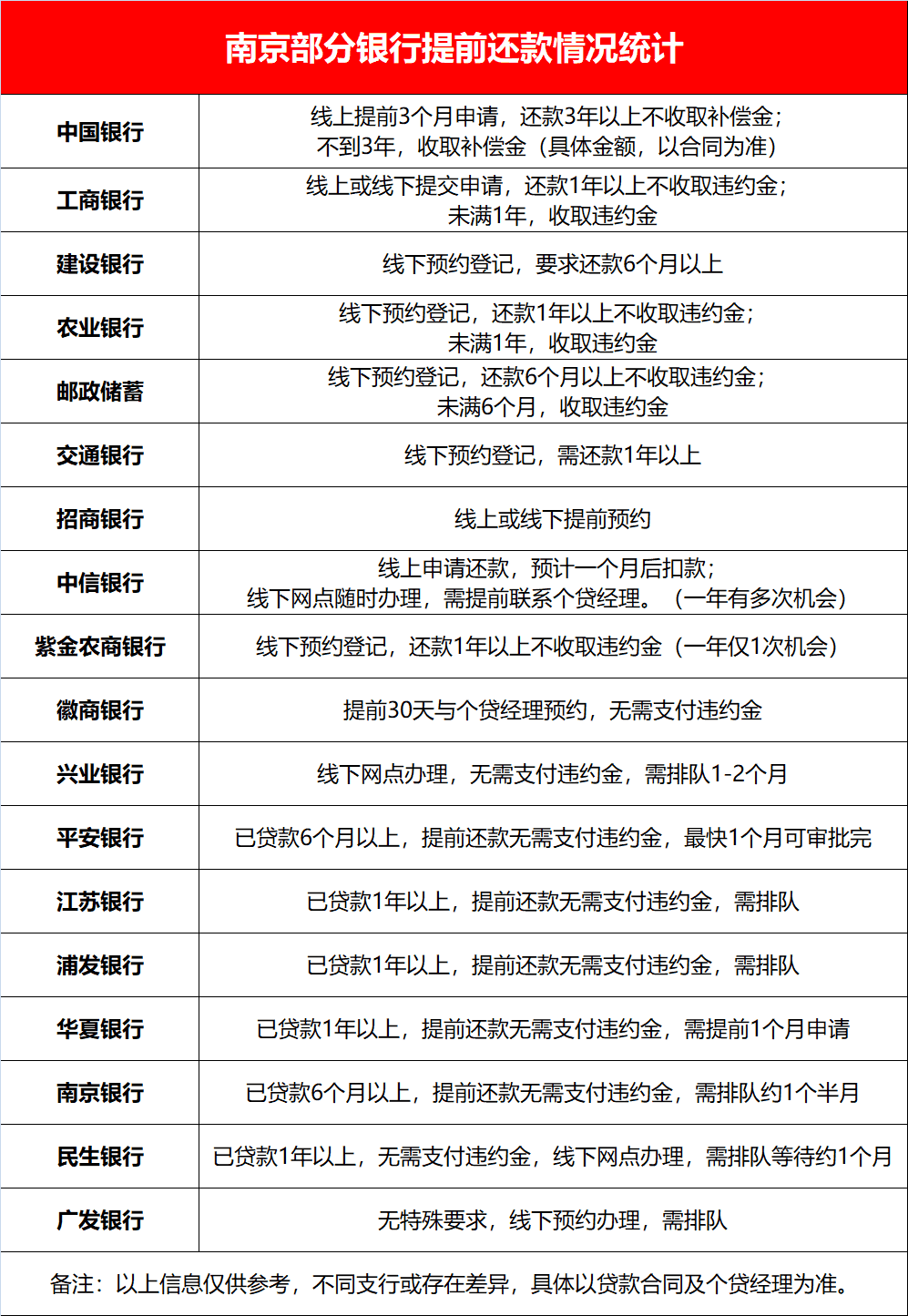

假设:商贷100万(30年期),贷款利率是5.88%(上浮20个基点),在还款两年后,提前还掉50万,最多可以省下利息约82.7万;如果还款期限不变,月供可以减少3千左右现在问题来了,南京各大银行提前还款的情况如何,我们做了一下摸排。

首先,各大商业银行原则上都是可以提前还款的,当然,这也是写进贷款合同里面去的,包括违约金,基本上还款超过1年,最长3年,就不必支付违约金不过这点违约金,相比省下来的利息,不值一提第二个问题,如何申请提前还款?。

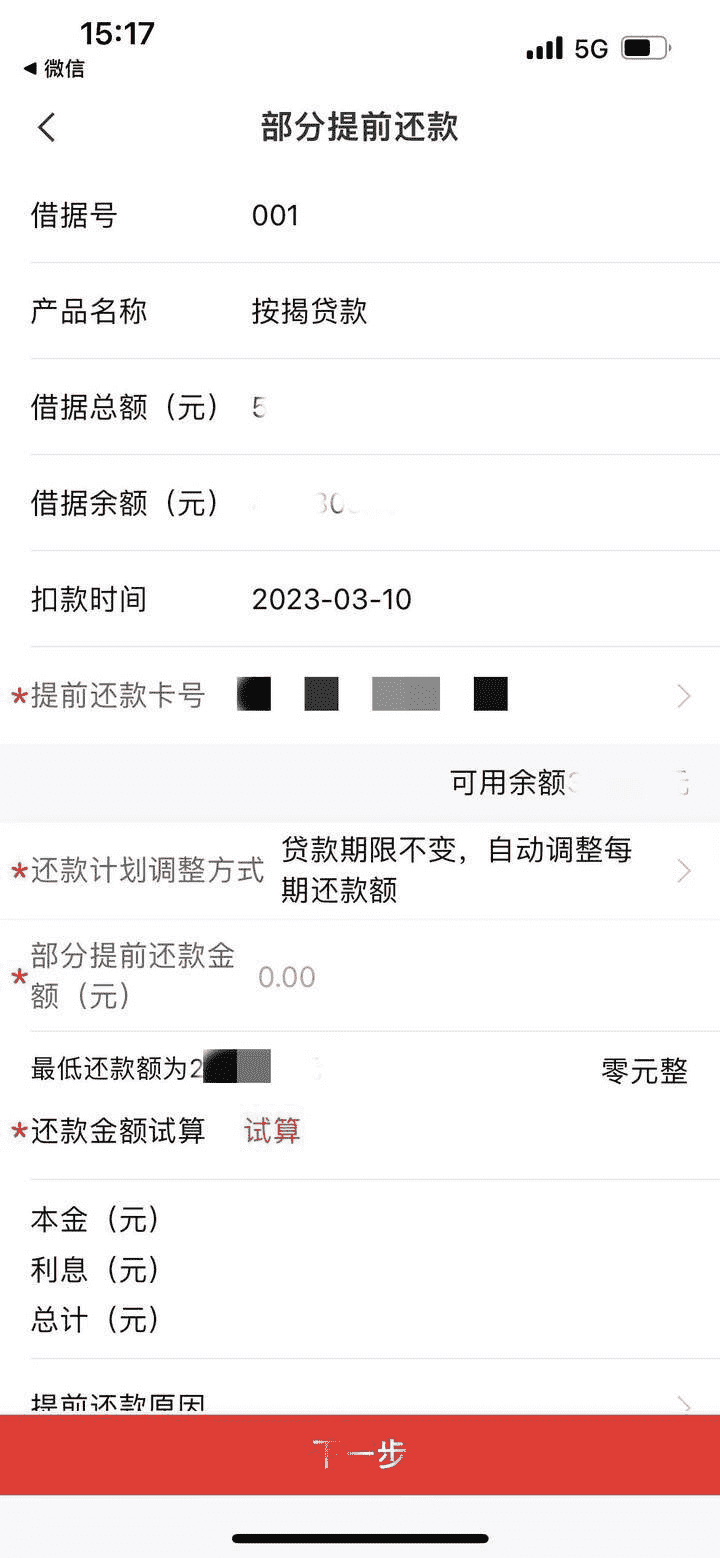

据调查,不少银行都开通了银行APP在线申请,以及在线还款以中信银行为例,线上申请提前还款,如果账户上有足够金额,一个月后会自动扣款;如果线下网点办理,需要提前联系个贷经理,也不复杂,且一年有多次机会

这里面涉及到一个选择——1、 贷款期限不变,自动调整每期还款额;2、 每期还款额不变,自动缩短贷款期数从减轻月供负担的角度来考虑,可能有不少朋友会选择第一种方式;但如果提前还款金额比较高,选择第二种方式,会省下非常可观的总利息。

所以,如何选择,因人而异第三个问题,也是大家最关心的问题——等待时间经过调查发现,不同银行之间,差别非常大,所以就没在统计表格内体现简单分为两类:1、不设门槛,提前一个月左右申请就行,基本不设门槛例如:中信银行、招商银行、微商银行等。

简单概括为:线上申请,直接扣款;线下办理,提前预约2、排队3~6个月,甚至更长,而且还设置了还款周期的门槛,其典型代表就是国有六大行调查中,部分支行反馈:现在额度非常紧张,提前还款要等待6个月,甚至更长的时间。

其实,在去年下半年的时候,排队时间远没有现在这么长以建行南京某支行为例,一位同事去年11月申请提前还款,12月份就办理好了,只等了一个月不到的时间对于部分银行“提前还款难”的问题,如何破解?有业内人士表示,对于银行来说,提前还款,如果没办法再以合适的利率及时贷出去,后续的营收就会下降,会出现利率的再投资风险。

但是,如果客户本身出现较大违约风险,或者整体系统性风险很高,为避免资产大幅减值,会希望客户提前还清对此,有网友调侃:不如先逾期一两个月,等银行来催的时候,跟他们表示可以提前还款,保证秒过!当然了,逾期还款可能会影响到征信,笔者在这里不鼓励大家这么操作。

此外,还有朋友建议:可以找找银行领导多多沟通;或者拨打12378(银监会投诉)总之,多试试,多跑跑,说不定有效果为什么现在提前还款这么难?不妨看一组数据:2022年前三季度,国有六大行共计实现利息净收入约2.13万亿元,同比增长5.4%,占整体营收的75.13%,较上年同期小幅增长2.18个百分点。

而居民房贷业务,因为有房产抵押,贷款期限长达20-30年,又是银行最优质的、最稳定的利息收入来源之一而提前还贷,相当于缩短了银行这笔贷款的盈利期限,减少了银行未来的盈利预期你断了人家财路,人家自然会想方设法阻拦你。

相比之下,房贷业务整体规模没那么大的中小银行,提前还款似乎相对容易一些与“提前还款潮”一同到来的,还有“降低存量房利率”的呼声2020年以来发放的部分住房贷款利率在6%以上,尽管2022年LPR(贷款市场报价利率)下降3次,但部分存量房贷利率仍然高于目前约4.3%的平均房贷利率。

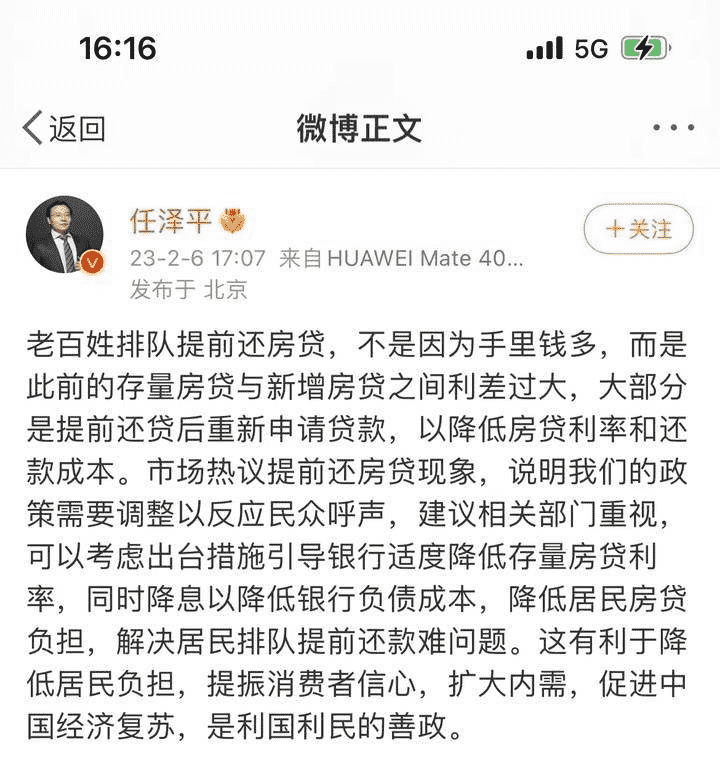

通俗的说,因为前几年买房利率太高,所以现在有点存款,都拿去提前还款了,这显然是与“提振住房消费”的大方向相违背的著名经济学家任泽平近日也在社交平台上发声:“市场热议提前还房贷现象,说明我们的政策需要调整以反应民众呼声,建议相关部门重视,可以考虑出台措施引导银行适度降低存量房贷利率,同时降息以降低银行负债成本,降低居民房贷负担,解决居民排队提前还款难问题。

这有利于降低居民负担,提振消费者信心,扩大内需,促进中国经济复苏,是利国利民的善政”

前不久,官媒《经济日报》也针对“存量房贷款利率”发出呼吁不过,从操作层面来看,调整存量房贷款利率难度很大,不仅涉及到大量个人征信核查,也与各地的市场情况息息相关当然,希望还是要有的,万一实现了呢【购房资讯轻松享,快来关注乐居网】

文章来源:乐居买房 返回搜狐,查看更多责任编辑: