一张图、两个关键词了解硅谷银行事件对中国上市公司影响怎么说的??

感谢大家的关注我们的机构号刚被知乎审核通过了没多久,就被多次点名回答这条问题,所以赶紧上来做首答了 答题之前做个自我介绍:我们是浦发硅谷银行(SSVB),是硅谷银行(SVB)的海外分支机构之一SSVB是由浦发银行和硅谷银行各出资50%成立的。

独立法人银行,是中国的硅谷银行大家可以参考前面的答案里有一张硅谷银行金融集团的整体业务概览图,我这里再强调一点:SVB是硅谷银行金融集团(SVB Financial Group)的商业银行部分,之前有评论和回答者提到的FOF业务等也是隶属于。

SVB金融集团之下,但是和商业银行业务是平行的所以并不能说硅谷银行的业务模式里也包括了FOF等业务哦最重要的事情先说三遍: (浦发)硅谷银行不是投行,是一家商业银行 (浦发)硅谷银行不是投行,是一家商业银行。

(浦发)硅谷银行不是投行,是一家商业银行这也就是说SVB和SSVB提供的业务和你所知道的大多数银行可以为企业提供的服务都是一样的,比如国外的美国银行、华美银行、渣打银行、汇丰银行或者国内的工商银行、中国银行、招商银行等等。

商业银行为企业提供的服务相信大家都很熟悉,最基本无外乎开关账户、存款、贷款、支付、转账等等其中通过存贷款的利率差来获取利润也是银行最基本的盈利模式,SVB及SSVB也是如此,与其他银行并无两样不同之处仅在于,SVB和SSVB服务的主要客户群是软件、硬件、

生命科学、新能源、新材料等领域的科技创新公司及其投资人们,再无其他(SVB的高端红酒客户是一个特例,需要另开话题讲)所以,从表面上看,所有的商业银行都算SVB和SSVB的竞争对手;但从另一个角度来看, SVB及SSVB在业内并没有真正的业务模式一致的竞争对手。

当然由于所处行业的特殊性,借助自身的平台和关系网络,SVB也会为客户提供非银行类的增值服务,这也就让SVB看起来不像银行,也是导致很多外界误会的原因不过这点详细写出来特别像软文,就先不展开了有兴趣的朋友可以私信再了解。

尽管SVB提供的银行业务和其他银行是同样的,但由于所服务客户的特殊性,导致了外界对于SVB的商业模式十分好奇因为对银行业来说,科技创新企业不是“好”客户——他们的业务模式难以理解,产品不确定性太大导致了风险太高。

关于SVB的商业模式和背景,前面我的同事@崔恺shawn已经做了一篇详尽的说明,不过对于在他答案下的评论里多次提及的问题,我再做进一步的解释首先是SVB的贷款和风投的融资是否形成竞争关系?创业公司为什么拿了风投的钱还需要银行贷款? 。

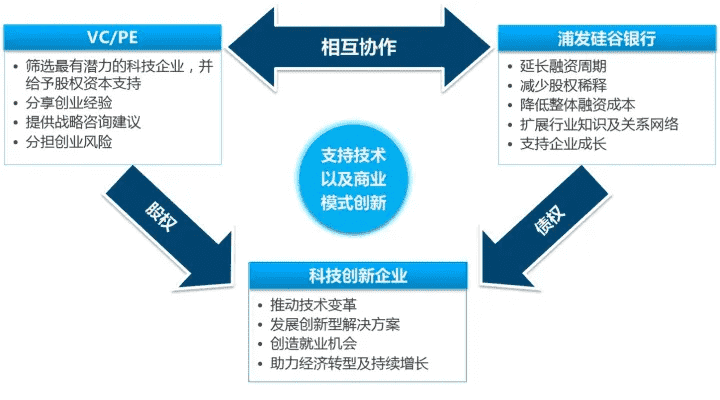

以下是一张我们常用于对外解释“什么是硅谷银行模式”的图:

这张图明确地描述了SVB和风投的关系——相互协作,以及创新企业两个主要的融资来源——股权融资和债权融资 一家科技创新的企业的可持续发展需要一个股权和债权相互平衡的资本结构,因此我们和风投的投资并不是竞争关系,而是合作伙伴。

事实上,SVB的成功有很大一部分归功于他们和顶级风投一直保持了紧密且良好的合作关系在美国,许多风投也是SVB的存款客户来源,同时硅谷银行金融集团下也有参与FOF业务的投资部门至于为什么除了风投的融资,科技创新公司还需要银行贷款?。

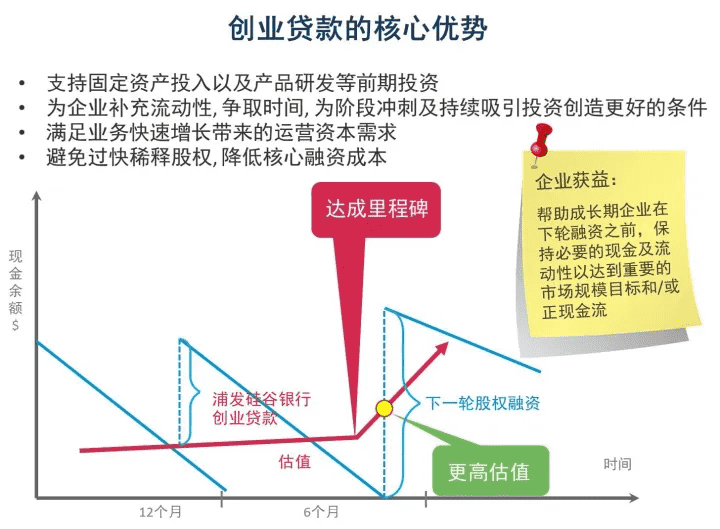

之前@崔恺shawn 的回复里也已经回答了这个问题创业企业在不同的发展周期有不同的融资需求下图解释了硅谷银行最重要的基本产品——创业贷款的作用从图上可以看出,当股权融资为企业提供了启动的源动力之后,银行贷款则是为企业发展扩大跑道,进入下一个里程碑提供助力。

两者相辅相成,并不能取代各自的作用。SVB的主要业务就是为有风投支持的科技创新公司提供融资,帮助他们实现最优化债股比。

其次是大家最感兴趣最常问到:给早期科创公司贷款的坏账率是不是很高?银行如何控制风险? 先说(xian)说(bai)SVB的前任首席信贷官/SSVB现(wo)任(de)行(lao)长(ban)—— Dave Jones先生。

他自1997年加入SVB担任首席信贷官,经历过2000年左右的互联网泡沫和2008/09的经济危机,但在过去10年里,年平均贷款损失仅仅略高于50基点熟悉银行业务的行内人应该知道,这是一个很惊人的数字尤其是SVB的贷款客户有相当一部分都是早期的科技创新公司,是向来被传统银行看作是高风险而不太愿意接触的客户。

科技创新公司高风险的投资,同时也是高回报的行业,所以才有风投但银行无法承担和风投一样大的风险,很多银行不愿意接触科创企业,因为对他们来说很多科创企业的产品和商业模式是前所未闻的,所以他们无法用针对传统行业的。

风控模式来预测风险,这也就造成他们对科创企业的敬而远之即便是现在经验丰富的SVB,给早期创业公司的贷款风险依然是很高的把贷款的风险控制到和回报相当是SVB的风控的重点这说起来既神秘又简单,其实就是掌握那些为科技创新企业提供贷款时所需的。

风险缓释因素,包括:1. 了解对于哪些公司银行可以承担更高的风险2. 知道如何监控这些公司快速变化的风险3. 知道需要保持耐心的时机,什么时候需要采取行动

4. 在贷款交易中要求认股权证(Warrant)来缓释风前三个因素来自SVB多方面的工作,包括和顶级风投的紧密合作,积极主动的贷后管理(传说中像做风投一样的做贷款)以及多年以来对科创企业的专注和专心。

最后的认股权证则是一个比较重要的技术手段以下是名词解释:认股权证是当SVB为部分风险高于一般水平的科技创新企业提供贷款时,为了缓释风险,而在贷款交易中要求少量(通常不超过1%)的公司股权的认购选择权当公司成功上市或者。

股权价值增加,认股权证就能给银行带来收益但SVB在过往贷款中要求认股权证的目的不是为了获得长线利益,而是为了通过部分认股权证所获得的利益抵消给早期科技创新公司提供贷款的部分、大部分或者全部风险根据SVB过往的经验,即便是在信贷风险较低的年份,银行的早期贷款可能仍然有2%的坏账;而在信贷风险很高的年份里,坏账则可能会达到10%。

但如果从长期来看,譬如一个10年的经济周期,如果信贷表现良好的年份更多,那么平均年贷款损失的仍然可以维持在2.5%而平均一年的认股权证收益能达到1%、2%或2.5%,那么坏账损失减去认股权证收益后的比率可能就只有1.5%、0.5%或者为0。

因此可以看到,通常SVB获得的认股权证需要5-7年甚至更长的时间才能发挥的对银行坏账风险的抵补作用这里也可以看出我为什么之前说专注和专心很重要因为认股权证的风险作用是长期的,如果SVB不是30多年坚持专于服务科技创新公司,并且有耐心地去接受初期的一些损失,那么最后他们手里的认股权证可能还没发挥作用就已经是废纸一堆了。

这个认股权证的模式就是业界盛传硅谷银行那“投贷联动”模式之所以打引号,因为SVB的“投贷联动”和目前国内推出的投贷联动试点上还是有些异同(这个话题我们随后可以另开问题再说)最后做一个硬广浦发硅谷银行(SSVB)作为硅谷银行在中国的

合资银行,完全继承了SVB的商业模式和多年的行业经验针对科创企业轻资产、高风险的特点,在中国沿用了美国的风控模式,即与优秀的风投合作,给科创企业提供最优化的债股比例和最合理的资金成本对于认股权证等硅谷银行模式,SSVB根据在中国市场的实践作出了本地化调整。

银行根据相应的评判标准去评估企业的真实风险,根据企业现金流情况和融资情况给出授信额度同时,对于贷款客户实行严格的贷后管理,包括对企业贷后资金的使用进行密切的跟踪,高频次地去观察和跟踪企业发展的状况等而对于那些有相当风险,我们则会和客户商讨获得认股权证类的合约。