不要惊讶!股票型ETF可能正对短期美债造成流动性冲击满满干货

美元流动性危机的本质美元流动性危机本质是经济问题3月9日是全球资产表现的分水岭,在此之前只是公共卫生事件冲击,大类资产之间还保持正常的相关性;在此之后又叠加了油价的暴跌,才导致市场情绪极度悲观,大类资产齐跌。

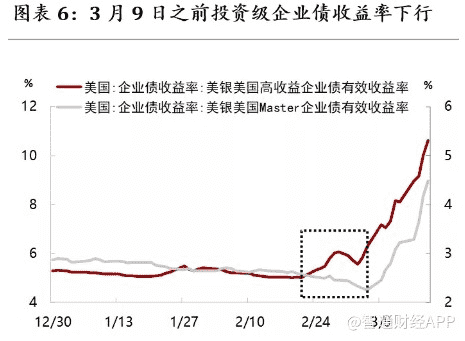

市场的悲观情绪来自三个层面:1、对更广泛的债务违约的担忧油价暴跌冲击美国页岩油公司,其发债占到美国高收益债市场的14%;全球非金融企业债务中,8%是能源企业发行的油价暴跌导致对美国债务违约的担忧骤增,一个证据是,3月9日之后,美国投资级企业债信用利差也开始加速上升,在此之前是高收益债的信用利差上升、而投资级信用利差下降。

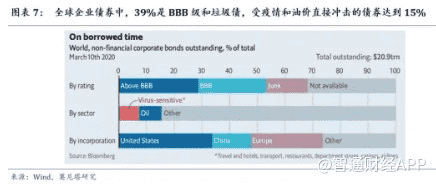

2、对公共卫生事件导致经济停摆,企业出现现金流缺口的担忧公共卫生事件要得到控制,离不开暂时的停业,从而全球面临着可预见的经济的暂时性衰退而在全球非金融企业债务中,7%是对公共卫生事件极为敏感的行业发行的。

也就是说,公共卫生事件叠加低油价,直接威胁到全球15%的非金融企业债券的安全3、上述问题放在当前美国和全球非金融企业高杠杆、低资质的背景下,进一步放大了悲观情绪全球经济本身的脆弱性,难以承受公共卫生事件带来的经济停摆、以及。

美国能源企业的债务违约风险于是,就出现了资金大举逃离股票和信用债市场,且这种逃离不仅限于美国,全球大规模的美元外债也迅速撤离在此情况下,我们看到美元的流动性危机,体现为美国的金融市场、美国的企业部门、以及离岸的美元流动性,被同时收紧。

金融市场的结构和交易策略只是放大了波动,而根源是公共卫生事件全球扩散叠加油价暴跌,激化了全球经济暂时性衰退的预期这和过往的金融危机本质相近,不同之处在于,这是一次被精准预期的衰退,从而央行和财政部门可以提前行动,目标是使经济在公共卫生事件退散后能够快反弹。

因此,美联储密集出台的宽松措施是必要且正确的美联储已经做的事情,是避免金融危机进一步发展成经济危机,使企业和居民能够度过公共卫生事件停摆期“及早行动”是历次经济危机留下的深刻教训,而这一次,央行有机会在公共卫生事件的经济影响大规模暴露之前行动。

公共卫生事件对经济的冲击不可避免,从中国的经历来看,外需恶化可能贯穿第二季度,从而对中国经济形成“二次冲击”我们率先从公共卫生事件中走出来之后,需要在宏观调控政策上精准发力,重点在于重新激发居民的消费热情,推动重点基建项目加快建设,在关键性改革上推出标志性措施(譬如国企资金充实社保、民企放开市场准入、农村土地制度改革等),激发市场活力。

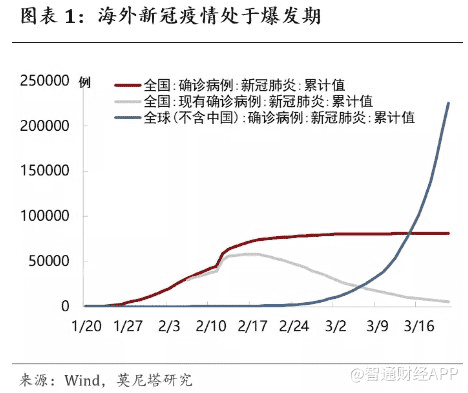

经济暂时收缩并不可怕,关键是重启和续航的能力一、美元流动性危机,美联储高强度施策海外公共卫生事件进入爆发期3月14日到21日,海外确诊病例数暴增近15万,意大利、美国、西班牙、德国、伊朗、法国累计确诊病例过万(图表1)。

各国普遍实施了严格的边境管制,法国、西班牙、旧金山等地开始严格限制人员流动,公共卫生事件对全球经济的影响开始凸显

国内经济恢复仍温和1)3月20日大发电集团日均煤耗量约为去年同期的82%,相比3月13日这一比例有所下降(图表2)2)根据三一集团的工程机械开工率统计,截至3月18日,全国工程机械开工率约为50%3)根据发改委介绍,截至3月20日,各省约1.1万个重点项目复工率为89.1%,其中南方地区为98.1%、北方地区为60.3%。

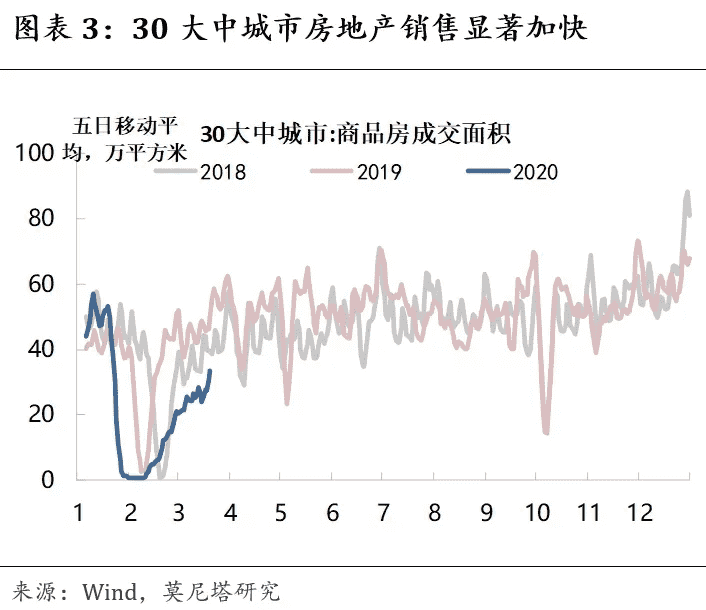

4)30大中城市的房地产销售面积回升较快,3月16-20日销售面积达到去年同期的67.7%(图表3)。除了消费尚未大面积启动外,外需对国内复工复产的压制成为突出因素。

美联储密集出台货币支持政策3月16日,美联储直接降息100bp,将联邦基金利率降至0-0.25%区间,并宣布购买5000亿美元国债和2000亿美元MBS的QE计划3月17日,设立商业票据融资机制(CPFF),直接向大型公司提供资金支持。

3月19日,美财长批准成立货币市场共同基金流动性工具(MMLF),持续到今年9月同日,美联储宣布新增9家货币互换协议央行(澳大利亚、巴西、丹麦、韩国、墨西哥、挪威、新西兰、新加坡、瑞典)3月20日开始启动一级交易商。

信贷便利机制(PDCF),到期时间最长90天、至少持续6个月同日,美联储宣布提高与5大央行(加拿大、英国、日本、欧洲、瑞士)的货币互换频率,将原有的7天期货币互换操作频率由每周调整为每天,于3月23日生效,并持续至4月底。

美元流动性危机继续发酵美联储的强力支持政策,在平复市场恐慌情绪上并没有起到立竿见影的效果标普500指数再跌15%,3月16日、18日分别触发本月美股的第三次和第四次熔断原油价格战升级,布伦特油价再跌20%至27美元/桶。

包括黄金、日元等避险资产在内的全球主要资产继续下挫,铜、铝等国际大宗商品价格亦迅速探底美元指数继续一枝独秀地上涨,周五收于102.4,全球急切追逐美元流动性10年美债收益率周五从周中1.18%的高点显著回落至0.92%,收回了本周涨幅,可能意味着美元流动性危机出现缓释的迹象。

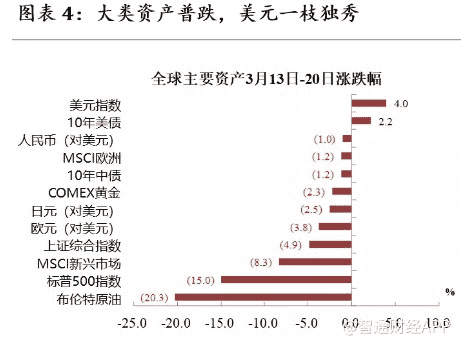

中国股市、债市、汇率均受到美元回流的影响,出现不同程度下跌,其中人民币汇率跌幅较小,对一篮子货币汇率大幅升值(图表4)

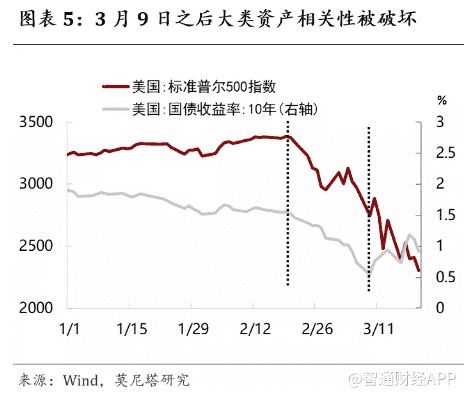

二、美元流动性危机本质是经济问题我们先来梳理一下这次美元流动性危机的脉络:美股下跌是从2月24日周一开始的,当时刚刚结束的周末,海外新增确诊病例连续两天达到300人以上,而此前日新增基本在两位数,宣告海外公共卫生事件开始恶化。

在2月24日到3月9日这段时间,大类资产保持正常的相关性(图表5),表现为抛售风险资产、涌入避险资产,10年美债收益率狂下100bp触及0.54%的历史低点,黄金、日元皆呈上涨趋势。

情况在3月9日发生了变化,在公共卫生事件冲击之上,又叠加了油价的暴跌3月6日OPEC+未达成减产协议,3月8日沙特打响原油价格战此时,海外每日新增确诊病例已经超过4000人此时,市场的悲观情绪被放大到两个层面:。

1、对更广泛的债务违约的担忧油价暴跌冲击全球的石油公司,尤其是美国的页岩油公司因页岩油开采成本高远高于传统产油国,需要不断的融资支持才得以持续美国能源企业发债占到美国高收益债市场的14%,全球非金融企业债务中,8%是能源企业发行的。

油价暴跌导致对美国债务违约的担忧骤增,一个证据是,3月9日之后,美国投资级企业债信用利差也开始加速上升,在此之前是高收益债的信用利差上升、而投资级信用利差下降(图表6)

2、对公共卫生事件导致经济停摆,企业出现现金流缺口的担忧中国所采取的限制隔离手段直接导致1-2月工业和服务业产出骤降至-13%以下公共卫生事件要得到控制,离不开暂时的停业,从而全球面临着可预见的经济的暂时性衰退。

根据《经济学人》对全球3000多家非金融上市公司的“压力测试”,假设公共卫生事件导致销售额下降2/3,并照常支付利息和工资等刚性成本,13%的公司(占总债务的16%)手头现金撑不过3个月,25%的公司撑不过6个月。

而在全球非金融企业债务中,7%是对公共卫生事件极为敏感的行业发行的(包括旅游、酒店、交通、餐饮、百货、赌场、航空)也就是说,公共卫生事件叠加低油价,直接威胁到全球15%的非金融企业债券的安全(图表7)

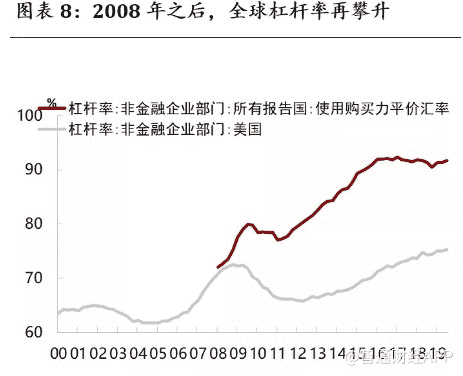

上述问题放在当前美国和全球非金融企业高杠杆、低资质的背景下,进一步放大了悲观情绪2008年金融危机之后,在主要央行大规模量化宽松、而全球经济一直没有出现强增长点的情况下,BIS统计的全球非金融企业杠杆率(。

购买力平价计算)从2008Q1的72%上升到2019Q3的91.7%;美国非金融企业杠杆率从70.8%上升到75.3%,达到创历史新高(图表8)同时,企业债务的资质也显著下沉,全球39%的非金融企业债务是垃圾债或BBB级,美国这一比例更是高达2/3。

全球经济本身的脆弱性,难以承受公共卫生事件带来的经济停摆、以及美国能源企业的债务违约风险。

于是,就出现了资金大举逃离股票和信用债市场进而由于美国ETF被大量赎回从而抛售资产,采用风险评价策略和相对价值策略的对冲基金在大类资产齐跌的环境下大量平仓,市场就出现了自我加强的下跌,为补充流动性,避险资产也遭到了抛售。

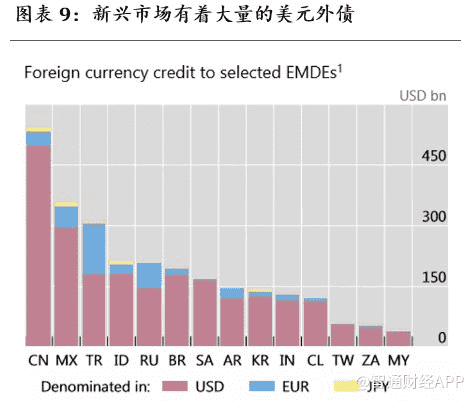

需要注意,这种逃离不仅限于美国,全球大规模的美元外债也在迅速撤出实体经济根据BIS数据,2019年Q3全球非银行美元外债的规模达到121亿美元,公共卫生事件影响全球经济,美元外债撤离回流,是导致新兴市场股债股债齐跌、美元指数大幅上涨的重要原因(图表9)。

在此情况下,我们看到美元的流动性危机,体现在美国的金融市场、美国的企业部门、以及离岸的美元流动性,被同时收紧金融市场的结构和交易策略只是放大了波动,而根源是公共卫生事件全球扩散叠加油价暴跌,激化了全球经济暂时性衰退的预期。

这和过往的金融危机本质相近,不同之处在于,这是一次被精准预期的衰退,从而央行和财政部门可以提前行动,目标是使经济在公共卫生事件退散后能够快反弹三、政策的核心是让经济能在公共卫生事件后快速反弹美联储密集出台宽松措施是必要且正确的。

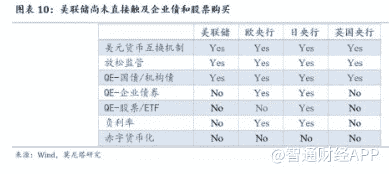

美联储的一系列宽松政策,没有直接插入金融风暴的中心——股市和企业债,因而没能在金融市场上立竿见影(图表10)但不能因此否定立即大规模宽松的合理性当企业无法获得直接融资之后,需要诉诸银行进行间接融资上周,。

波音公司提取了其全部138亿美元的银行信贷额度,据报道,美国从芯片制造商到赌场、邮轮运营商,各行业的企业都在支取其在银行的信贷额度那么,在资本市场之外,银行就成为一道必须守住的防线美联储已经出台的资产购买、降低贴现利率等手段,就是希望减少银行的惜贷情绪、鼓励向个人和企业放贷,同时也通过商业票据融资机制和一级交易商信贷便利机制,扩大融资渠道。

美联储已经做的事情,是避免金融危机进一步发展成经济危机,使企业和居民能够度过公共卫生事件停摆期“及早行动”是历次经济危机留下的深刻教训,而这一次,央行有机会在公共卫生事件的经济影响大规模暴露之前行动当然,金融市场的止跌也是必要的,这可以期待美联储进一步的政策工具创新。

经过这轮密集宽松,全球主要央行的货币政策空间被用到了极致,财政政策成为更加可行、有效的手段,核心是帮助企业和居民度过难关3月19日欧央行宣布了750亿欧元的资产购买计划,涵盖国债和企业债,并推出新的长期再融资操作(LTRO)鼓励银行借贷。

日本央行已直接入市购买股票,并动员国有银行为小企业(月销售额低于正常月收入15%以上)提供最高1.6万亿的无息、无抵押紧急贷款英国承诺为银行放贷提供担保和廉价资金,并承诺为小企业提供最高25000英镑的补助金。

巴西将为非正式员工(占劳动力总量的40%)每人提供200雷亚尔现金;澳大利亚正向养老金领取者、退伍军人和低收入者一次性提供750澳元德国放宽了“短时工作”的认定标准,根据这一标准,国家会支付给那些因公司陷入困境而减少工时的劳动者60-67%的工资补偿。

回答来自 @尊嘉金融 资讯