退保为什么只能退现金价值 原因是这样的 具体介绍如下!

现金价值是指被保险人要求解约或退保时,寿险公司应该发还的金额简单来说,就是你这份保单在当前时间点值多少钱现金价值是具有储蓄型性质的人身保险产品独有的,一般说来,两全保险、终身寿险、万能保险以及分红保险都会有现金价值。

之前有个粉丝问到,为什么退保不能退保费,只能退现金价值?到底现金价值又能退多少?但是现金价值其实是每天都是在变化的,在不致电保险公司的情况下,我们只能大致估算,保单上一般都会有每个保单年度末的现金价值表。

这篇文章我们就来说一说现金价值这样东西,主要内容如下:1、什么是现金价值?怎么形成的?2、现金价值如何比较?3、现金价值有什么用?01什么是现金价值?怎么形成的?保险单现金价值又称“解约退还金”或“退保价值”,是指被保险人要求解约或退保时,寿险公司应该发还的金额。

简单来说,就是你这份保单在当前时间点值多少钱保单的现金价值=投保人已经缴纳的保费-保险公司的管理费用在本保单上的分摊金额-保险公司因为本保单向相关人员支付的佣金-保险公司已经承担的本保单的纯保费+剩余保费生成的利息。

从上面的公式也可以看出,在保单的所交保费高于运营费用+保障成本的情况多交的保费,保险公司帮你存储起来并用来投资生息,就形成了现金价值,现金价值会一直受到以下因素影响:是否还有继续缴纳的保费、保单利息、是否进行了赔付、时间等,进行变化。

回到我们开头的问题,为什么退保不能退保费,而只能退现金价值1、 运营费用(含管理费用+佣金)已经发生了,这个是不可退还的,你可能会问为什么犹豫期退保可全额退还,这个相当于是行业的规定,为了保护投保人,将佣金的发放推迟在犹豫期之后了,而管理费用则平摊到其他保单了,有些保单也会收取工本费的。

2、 虽然你没有出险,但是保险公司已经为你承担了对应保障费用了,否则出险的人怎么可能获得保障呢,简单计算的话,纯保费=风险发生概率*真正需支付的保额(报销型的保额只是最高保额),这个不管是否有出险,都是需要缴纳的。

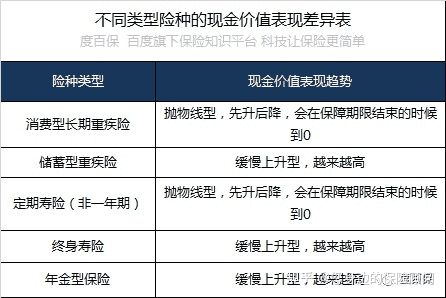

02现金价值该如何比较?我们先来看一下什么类型的产品会有现金价值?现金价值是储蓄型的人身保险产品独有的,一般说来,两全保险、终身寿险、一年期以上的定期寿险、万能保险以及分红保险等,一年后保单一般就有现金价值了

,缴费越久,累积的现金价值越高,这是由保险行业的产品设计构成的,一般分期交的产品,第1年的佣金率很高,后面一直下降,所以对应的现金价值在后期也就越容易累积了,然后还有一点就是时间的复利作用我们来看一看如何正确的比较现金价值?。

从大的原则来说,当然同一时间点上现金价值越高越好,但是不同类型的产品在现金价值上其实可比性不高,我们来看一看常见的产品类型的现金价值走势。

只有产品细分类型一致的情况下,现金价值才具有可比性,如果谁用消费型重疾险和储蓄型重疾险的现金价值比,可以和他说再见了那么现金价值到底和我有什么关系,我什么时候可以用到它03现金价值有什么用?除了在退保的时候,投保人可以按照现金价值领取退保金,现金价值还有哪些用途呢?。

保单贷款保单贷款是储蓄型保险1个不错的优势,可以以较低的利息借到对应的款项,但是一般来说,保单贷款可贷的最高额为该份保单的现金价值的70%-90%,与不同的保险公司政策有关分红如果是分红型的保险,保险公司是按照现金价值来进行分红的,分红额=分红率*现金价值。

自动垫付如果保费短时间内无法缴纳时,可以和保险公司申请,利用保单的现金价值自动垫交保险费,合同依然有效,在经济能力缓和过来的时候再进行补缴减额缴清如果长期来讲已经不具备缴费能力了,我们可以按本合同当时的现金价值在扣除欠缴的保险费及利息、借款及利息后的余额,作为一次交清的全部保险费,以相同的合同条件减少保险金额,让合同继续有效。

03写在最后从保险的发展历程来看,国外的保险其实也经历了这样一段历史,保险销量很差,直至现金价值、储蓄型产品的的出现,这本身是人性自然的反应,我们并不会自然去想到:1)资金有货币价值;2)某件事情是有发生概率的,没有发生的结果并不意味着不需要风险保费,而在意的是我交了钱,没发生风险,最好可以全额返还,

在保险产品的设计里面,则利用货币的资金时间价值完美去实现了这个一个诉求,我觉得对于保险业的推动是非常有意义的但是,从我们购买保险的角度,希望大家先以理性出发,最高优先级为:确保保障的完善,也就是保额的充足。

。在保额充足的基础上,可以考虑储蓄型保险,本质就是消费型保险+稳健的投资,只是两者会互相影响,就是赔付了保额,现金价值也随之消失。