集邦咨询:2023年SiC功率元件市场产值估将达22.8亿美元 年成长41.4%更多细节来了!

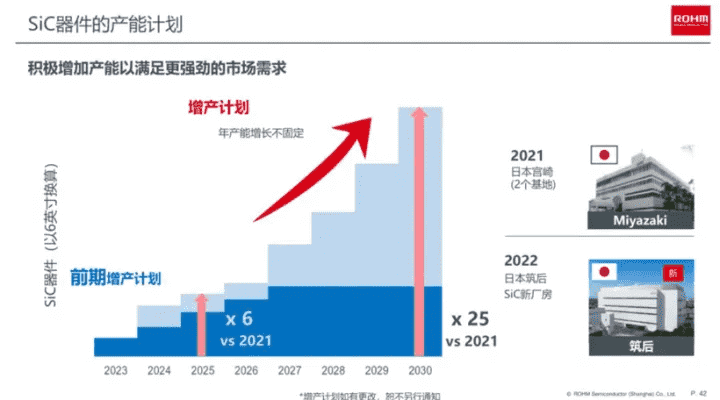

“2025年罗姆碳化硅(SiC)器件产能预计会提升到2021年的6倍,2030年会提升到2021年的25倍。”在日前举办的媒体交流会上,罗姆半导体(上海)有限公司技术中心副总经理周劲透露了这一规划。

罗姆碳化硅器件产能计划;图片来源:罗姆他指出,面对市场急剧增长的需求,近两年碳化硅器件会出现短缺的情况,罗姆因此制定了上述大幅度提升产能的规划相应地,对于碳化硅器件的销售额,罗姆也有着较高的增长预期据罗姆半导体(上海)有限公司市场宣传课高级经理。

张嘉煜介绍,罗姆目标到2025年碳化硅器件销售额超过1100亿日元,“在碳化硅领域,罗姆力争实现30%的市场占有率”他还表示:“因为市场在不断地扩大之中,我们预计2024至2026年三年有近9000亿日元的市场等待着我们去开拓,为了满足这样一个目标,我们会不断地进行碳化硅方面的投资,预计2021至2025年五年投入1700至2200亿日元。

”这一连串的数字背后,罗姆在碳化硅功率半导体市场的野心明显可见与此同时,这也印证了碳化硅功率半导体市场大势已起多方加速布局自2021年特斯拉宣布旗舰车型Model 3搭载碳化硅功率器件后,碳化硅便开启了急速上车之路,这一领域也越来越热闹。

如今,海外车企中,除特斯拉旗下Model 3等车型用上了碳化硅技术,丰田旗下bZ4X、Mirai、Prius以及雷克萨斯RZ也都已采用碳化硅技术,此外本田、福特、大众等也已开始应用碳化硅方案国内车企中,比亚迪已在碳化硅方面取得重大技术突破,比亚迪汉、唐四驱等旗舰车型上已大批使用碳化硅模块,蔚来旗下ET7、ES7、ES8、EC7等车型也已经用上碳化硅电驱系统,小鹏旗下G9亦采用了碳化硅器件。

理想也已开始布局碳化硅芯片,其功率半导体研发及生产基地于去年5月落户苏州,主要专注于第三代半导体碳化硅车规芯片模组的研发及生产,预计2024年正式投产,此外东风、吉利等车企也已展开布局。

理想汽车功率半导体研发及生产基地项目签约;图片来源:苏高新科技整车企业动作很大,零部件大厂也“疯狂”博世早在2019年便宣布开始碳化硅相关业务,而后设立了碳化硅半导体生产基地,2021年底,博世宣布启动大规模量产碳化硅功率半导体计划,继续扩大产能,旨在将产出提高至上亿颗的水平。

采埃孚也早有布局,且持续投资,今年2月,采埃孚与碳化硅供应商Wolfspeed达成战略合作,其中提到采埃孚将支持在德国恩斯多夫建设世界上最大和最先进的200毫米碳化硅晶圆工厂除此之外,博格华纳、纬湃科技。

等都在加快相关布局另诚如文章开头所提到的罗姆,半导体厂商也风风火火布局碳化硅举例来说,今年1月,英飞凌就宣布正在扩大与碳化硅供应商的合作,已与Resonac签署一份新的采购长单,补充并扩大了双方2021年签订合同。

同样在1月,安森美宣布和大众签署战略协议,提供模块和半导体,为大众汽车下一代平台系列提供完整的电动汽车(EV)牵引逆变器解决方案,作为协议的一部分,安森美将首先交付其Elite SiC 1200 V牵引逆变器电源模块。

国内厂商中,东尼电子于今年1月发布签订重大合同公告,子公司东尼半导体2023年将向T客户交付13.5万片6英寸碳化硅衬底,2024年和2025年还将分别交付30万片和50万片另外,三安光电将在2024年批量供应碳化硅芯片,。

晶盛机电8英寸碳化硅衬底将小批量生产。

图片来源:东尼电子相关公告截图爆发期即将到来多方加速布局,碳化硅究竟好在哪?简单来说,作为第三代半导体中的代表材料,碳化硅是制作高温、高频、大功率、高压器件的理想材料之一,基于碳化硅的解决方案可使系统效率更高、重量更轻,且结构更紧凑。

车载器件是碳化硅功率器件最重要的应用领域之一市场调查公司Yole的数据显示,截至2021年碳化硅功率半导体的各种用途中,63%用于汽车,2027年将扩大到79%在新能源汽车中,碳化硅主要应用包括主驱逆变器、DC/DC转换器、充电系统中的车载充电机和充电桩等,可以降低损耗、减小模块体积重量、提升续航能力。

以蔚来采用碳化硅模块的第二代电驱为例,相关资料显示,其具备以下特点:综合损耗降低,提升了4-6%续航里程,改善了车辆在城市工况下的功耗;SiC模块使用过程中更耐高温,同等体积下最大电流能力提升30%以上;开关速度更快、功率损耗更小,能降低逆变器开关造成的电流损耗;多目标优化的电路设计,让可靠性、效率、寿命、电磁兼容、绝缘更好;多目标

优化软件控制策略,开关损耗降低33-35%,电控系统效率提升5-10%。再如小鹏G9,据称通过采用800V SiC(碳化硅)高压电驱平台,其综合续航里程可提升5%,充电5分钟续航可增加200公里。

小鹏G9;图片来源:小鹏官网碳化硅器件能给新能源汽车所带来的改善由此可见,也因此,业内普遍认为,可预见的未来内,新能源汽车是碳化硅器件的主要应用场景,将推动碳化硅应用的快速扩大有业内人士表示,整车架构朝800V高压方向迈进,碳化硅基取代。

硅基功率器件是未来新能源汽车电驱系统发展的必然趋势“从目前市场来看,车企对硅基和碳化硅逆变器均有较大需求,但从长远来看,高电压趋势下,碳化硅将成主流,预计2023年或2024年会迎来爆发期”博格华纳动力驱动系统副总裁兼亚洲区总经理李晓球如此表示。

整体来看,三电系统中出现碳化硅的比重会越来越高在新能源车渗透率不断提高、各项扶持政策不断出台的背景下,碳化硅市场发展极具潜力据Yole预测,2025年全球碳化硅功率半导体市场规模将达到25.62亿美元,2019年到2025年均复合增长率超过30%。

另据行业研究机构集邦咨询预估,2022年车用SiC功率元件市场规模将达到10.7亿美元,至2026年将攀升至39.4亿美元产能仍会供不应求面对巨大的市场需求,全球碳化硅市场上演了扩产浪潮这从文章开头所提到的罗姆看似“激进”的产能规划便可见一斑,2025年罗姆碳化硅器件产能预计会提升到2021年的6倍,2030年会提升到2021年的25倍。

另前文也提到,博世要继续扩大碳化硅功率半导体产能,旨在将产出提高至上亿颗的水平,采埃孚将支持建设世界上最大的200毫米碳化硅晶圆工厂。

博世碳化硅晶圆;图片来源:博世而事实上,如此“激进”的企业还有很多例如英飞凌就计划大幅扩大碳化硅的生产能力,前文提到的与Resonac的合作,就是举措之一据预计,到2027年,英飞凌的碳化硅制造能力将增长十倍。

Resonac则宣布将在2026年前,把用于功率半导体的碳化硅外延片产能提高到每月5万片,达到目前水平的5倍安森美在捷克共和国罗兹诺夫扩建的碳化硅工厂于去年9月落成,预计两年内将其碳化硅晶圆产能提高16倍,进一步扩大晶圆和SiC EPI制造。

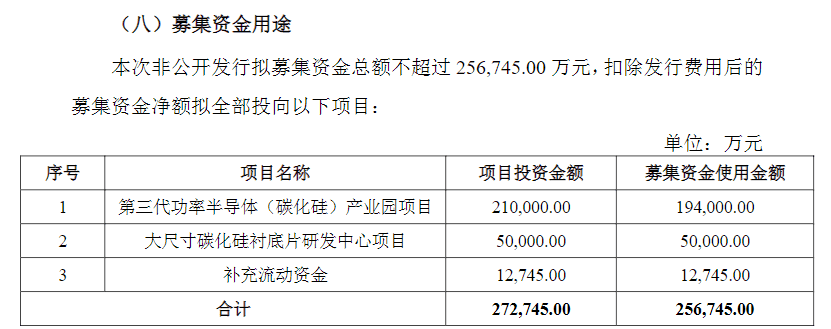

露笑科技于去年7月披露,公司募集到资金25.67亿元,将投向第三代功率半导体(碳化硅)产业园项目、大尺寸碳化硅衬底片研发中心项目等,据称随着后端相应的切磨抛进口设备到位,预计能够在2023年实现年产20万片的产能规划。

露笑科技募集资金用途;图片来源:官方公告截图这还只是冰山一角据投资银行Canaccord Genuity估计,碳化硅晶圆产能将从2021年的12.5万片6英寸晶圆增加到2030年超过400万片6英寸等效晶圆,以满足电动汽车市场的需求。

当产能急速上升,产能过剩的担忧往往会随之而来在罗姆近日举办的媒体交流会上,便有媒体提出这样一个问题:“如今全球都在扩大碳化硅的产能,若将各家大厂的产能计划加总,可以发现是超过很多机构对碳化硅市场的总体预期值的,在这一情况下,是否存在潜在的过剩危机?”。

对此,周劲认为,尽管近两年碳化硅在电动车领域的渗透率提高了,但还是差得很远,单从中国电动车市场来看,容纳目前这些碳化硅产能其实没有很大的问题一个市场估算数据也反映出这一点东吴证券在相关报告中提到,据市场估算,特斯拉未来将逐步将碳化硅使用至OBC、充电器、快充电桩等,预计平均2辆特斯拉纯电动车就需要一片6寸SiC晶圆。

以年产能100万辆Model 3/Y计,公司一年需要超50万片6寸晶圆,而目前全球SiC晶圆总年产能在40万~60万片这意味着,特斯拉一家企业就能消耗掉当下全球碳化硅总产能“过剩危机短期内不会出现”周劲如此表示。

安森美CEO也曾指出,未来5-10年,碳化硅的市场还是会比较紧缺,不会出现产能过剩的情况华泰证券亦在相关报告中提到,受制于衬底有效产能和良率问题,产能目前无法满足新能源领域快速增长需求,预计碳化硅行业未来几年处于供不应求状态。