担忧美联储加息 日本投资者2月净卖出海外股票奔走相告

自去年12月份开始,中国就开始转换货币政策,实施降准降息刺激经济的宽松货币政策而美联储则一直在释放停止QE,准备美元加息给发热的美国经济降温的信号在人民币和美元逆向而行的货币政策环境下,嗅觉敏锐的中国市场的外来资金和国际市场持有中国资产的外资,对人民币资产的需求,从上个月我们观察到的开始下降并悄悄撤离(详见《。

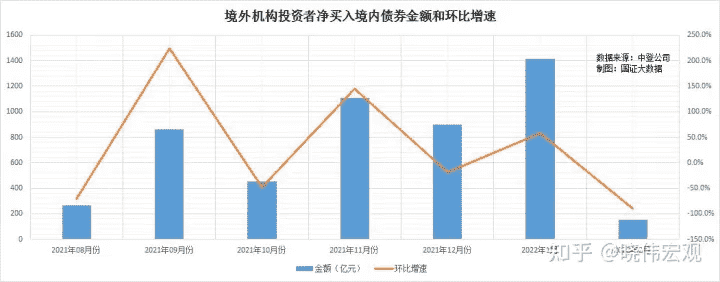

信号已现:因中美利差缩小预期,海外资金开始悄悄撤离》),到这个月,我们已经捕捉到了明显的全面撤离信号。信号之一、境外机构投资者买入中国境内债券环比陡降89%

2月10日,外汇交易中心公布的数据显示,2022年1月份,境外机构投资者净买入境内债券1413亿元,比2021年12月多买入516亿元,显示出境外机构投资境内债券的持续性和稳定性,当时我们注意到,2021年1月份,境外机构投资者净买入境内债券接近3000亿元,说明境外机构投资境内债券的需求实质上是在下降的。

到了2月份,数据发生了逆转,境外机构投资者买入境内债券5234亿元,卖出债券5079亿元,净买入仅155亿元,净买入比1月份陡然下降89%和去年同期净买入1438亿元的规模对比,也是大幅下降89%!2月份,境外机构投资者共达成现券交易10312亿元,环比也大幅度减少28%。

信号之二、境外机构投资者买入中国股票市值环比减少4.3%

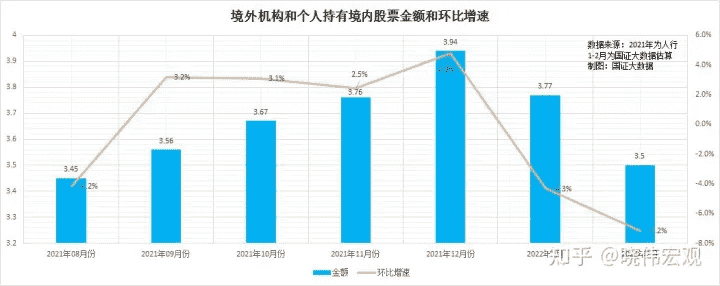

中美利差将大幅度缩小,将导致中美证券收益率的买卖价差有望收窄,加之一些国际投资者对今年中国的宏观经济预测研判比较悲观,因此,境外机构和个人买入境内股票的数量开始减少人民银行1月28日公布的数据显示,2021年12月末,境外机构和个人持有境内股票3.94万亿元人民币,环比增加5.2%,11月为3.67万亿元,环比增加2.2%。

2021年全年增加5354.34亿元人民币,比2020年增长15.9%截止到本文截止之日,人行1月份、2月份的境外机构和个人持有境内股票还未公布但据国盛证券“股市流动性月报”数据,北上资金去年12月净流入890亿元,1月净流入下降到168亿元,2月净流入下降到40亿元。

1北上资金1月和2月份的环比降速分别为81%、76%我们依据相关数据测算,今年1月份和2月份境外机构和个人持有境内股票分别为3.77和3.5万亿元,环比分别减少4.3%、7.2%三、境外机构持有我银行间市场债券环比下降1.97%。

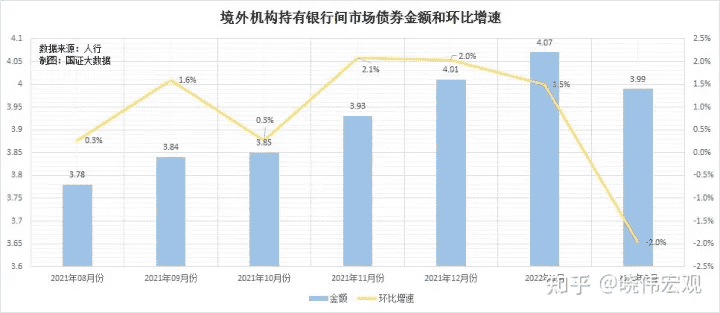

人民银行上海总部公布的数据显示,截至2022年2月末,境外机构持有银行间市场债券3.99万亿元,环比下降1.97%截至2022年1月末,境外机构持有银行间市场债券4.07万亿元,虽然环比仍然增长1. 5%,但比12月份2%的环比增速,以及11月份2.1%的环比增速,明显回落。

到了2月份,增长减速已经转为下降1.97%四、外资有史以来最大规模减持中国国债

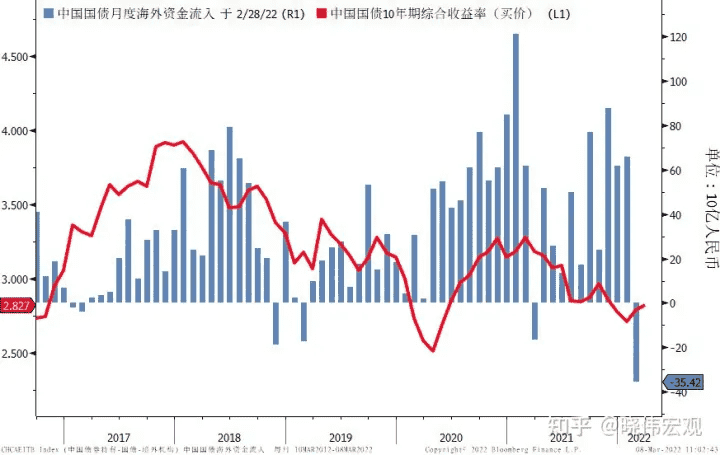

中债登的数据显示,2022年2月境外投资者净减持中国国债约354亿元人民币,减持规模为有记录以来最大,也是2021年3月以来首次净减持中国债券自去年10月底被富时罗素纳入其全球基准指数以来,平均每月吸引的外资高达720亿元人民币。

人民币国债从平均买入720亿元到净卖出354亿元,中间发生了什么样的故事?年初以来,由于市场预期美元加息,美债利率逐步上行,中美10年期国债利差逐步收窄,目前突破80-100bp的“舒适区间”下沿,且短期内仍有进一步被动收窄可能。

中美10年期国债收益率之差已从2020年11月的250个基点降至2月底的约105个基点大家看看上图红色利差曲线和蓝色的海外投资者购买中国国债的卖出或买入净金额,很明显,利差一直是未来债券流向的领先指标国债利差收窄,导致外资持有我国债券规模的增加幅度明显回落,并走向净卖出。

五、FDI在一月环比下降2.7%基础上再降2成,外资加速撤退

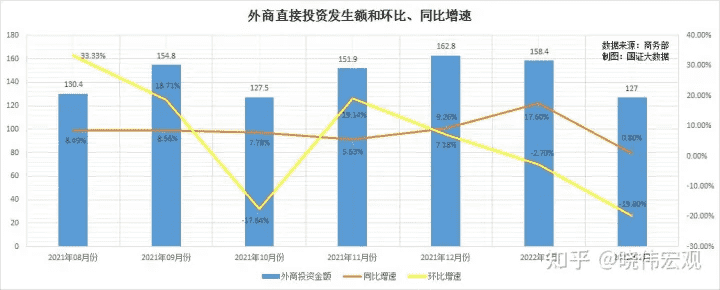

2月15日,商务部公布2022年1月全国实际使用外资金额(FDI)为1,022.8亿元,同比增长11.6%,但环比下降了2.7%,对比去年11月和12月分别为19.14%、7.18%的环比增速,减速明显。

而美国对外资的吸引力,从去年开始就大幅度超过了我们虽然商务部2月份FDI的数据一周后才会公布,但人行先行公布的金融数据中,外商直接投资发生额为2742亿元,比上个月的3421亿元,下挫19.8%,接近2成。

2021年,全球FDI总额从2020年的9290亿美元,增长77%,达到1.65万亿美元其中美国对FDI的吸引力最大,其FDI增长了114%,达到3230亿美元流入我国的FDI虽然达到了创纪录的1790亿美元,但仅比2020年增长9.8%,增速不仅不到美国的十分之一,也只有世界平均增速的12.7%。

FDI流入金额也只有美国的55.4%六、外资全方位撤退,将对我们的资本市场、人民币币值稳定构成严峻考验

一月份,我在《信号已现:因中美利差缩小预期,海外资金开始悄悄撤离》一文中发出警示,涉及投资与资本市场的外来资金呈现萎缩、减持、抽逃的迹象一个月后,通过对2月份境外机构投资者净买入境内债券、境外机构和个人持有境内股票、境外机构持有银行间市场债券、境外投资者净减持中国国债、外商直接投资等五个方面数据的监测,我们发现,外来资本正在投资与资本市场全方位撤退。

我们要注意,这五个指标,不止一个、二个,而是全部都发出了加速撤退的信号经济学家、前央行顾问余永定认为:“如果美联储加息,中国在这种环境下实施一些政策会比较困难,成本也会很高”热钱向利息趋升的市场转移是基本规律。

国证大数据认为,我们面对的困难包括但不止于:如果美元加息、人民币降息,中美利差迅速收窄,一方面将刺激跨境资本快速流出,影响我们的金融、证券市场的稳定和人民币汇率的稳定;另一方面,对我们招商引资和海外筹措资本,也将产生较大的负面影响。

更为困难的是,如我昨天在《2月金融数据不好看,这三点趋势对我们的投资与生活特别重要》一文中所分析,2021年,我国宏观经济中的利息支付,已经超过17.2万亿元,占到当年GDP的约15%这在全球中等和中等以上收入国家中,为最高,比美国该指标高44%,其中 *** 公共债务利息负担比美国高20.7%,居民债务利息负担比美国高将近2倍,企业债务利息负担比美国高76.6%。

2021年我国GDP比2020年增加了12.7万亿元,但利息支出达到了17.2万亿元,新增收入仅能覆盖债务利息的74%利息负担之高,已经严重压制了我们经济增长的动能在欧美即将全面加息紧缩经济的大背景下,一方面,人民币逆行降息会导致外资撤退;另一方面,人民币不降息,市场主体的消费和投资意愿又难以承受高债务、高利息的压迫。

如何破解困局,考验着我们宏观经济决策者们的智慧!【作者:国证大数据 徐晓伟】