重疾险保障的疾病范围有哪些 越多越好吗 是什么?

很多人第一次买重疾险,都会被重疾险复杂的保险条款吓倒打开合同条款,动辄100多种疾病可保,还有很多病甚至都没听过,这让人怎么选?除了重疾之外,条款里还有中症、轻症,不仅赔付比例不同,理赔条件也有差异面对重疾险的疾病种类,有什么挑选的秘诀吗?

关于重疾险病种的那点事,今天我们就来重点谈谈主要内容如下:重疾险保的疾病,越多越好吗?轻症和中症,怎么选?特定疾病,到底重不重要?重疾险保的疾病,越多越好吗?现在市面上的重疾险,很多都保障上百种疾病如果仅仅只看病种数量,很容易陷入“。

病种多=保障好”的误区其实,早在2007年,保险行业就已经有了第一版《重疾险定义》,对最常见的25种重大疾病定义做了统一规范,并且要求所有的重疾险都必须包含最高发的6种重疾①恶性肿瘤②急性心肌梗塞③冠状动脉搭桥术

④脑中风后遗症⑤终末期肾病⑥重大器官移植术2020年,监管部门又发布了《重疾险新定义》,根据实际需要,在原先25种重疾的基础上,又增加了3种重疾和3种轻症:重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性肠炎

轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症从07年的《重疾险定义》至今,根据各家保险公司的理赔数据,重疾险必保的6种重疾赔付占到重疾险赔案的80%左右,25种重疾的赔付甚至超过了95%这些疾病可以说是重疾病种的核心。

从监管部门定义的25种,到现在很多重疾险能保100种以上疾病,随着数量的增多,其中不免会有一些滥竽充数的,比如埃博拉病毒、疯牛病等,这些疾病在我国实际上非常罕见所以,并不能说重疾险所保的疾病越多就越好,而是要关注所保障的疾病的质量,高发病种的赔付等。

轻症和中症,怎么选?由于重疾险的理赔条件比较严格,为了迎合市场的需要,保险公司陆续开发了轻症和中症,用来降低理赔门槛轻症和中症,本质上是早期的重大疾病,还没发展成重疾,这时候保险公司也会按照一定比例来赔付,比较常见的:轻症赔付比例20%、30%、45%,中症赔付50%、60%。

轻症和中症的挑选也有讲究①高发重疾对应的轻症和中症越多越好前面说到重疾险必保的6种重疾赔付占比能达到80%,25种重疾的赔付能超过95%,而这些重疾都有对应的轻症或中症,所以一款重疾险保障中包含对应的轻症和中症越多,对我们消费者来说就越有利。

比如恶性肿瘤-重度,对应的轻症是极早期的恶性肿瘤或恶性病变,脑中风后遗症对应的轻症有轻度脑中风,对应中症有中度脑中风等不同保险公司,不同产品对于高发疾病的保障都有些许差异,如果某款重疾产品缺少高发重疾对应的轻症或中症,建议谨慎投保。

②理赔条件越宽松越好基于轻症和中症没有统一的理赔标准,所以各家保险公司、不同重疾产品的理赔条件也有区别比如中度脑中风,按照理赔条件的宽严程度,大致可分为4种情况:较宽松:要求后遗症达到肢体肌力或两项免责。

宽松:要求后遗症达到肢体肌力较严格:要求后遗症两项免责严格:要求后遗症达到肢体肌力和两项免责如果比较关注某种疾病,或家里有某疾病的病史,建议选择理赔条件更宽松的产品,这样理赔的概率更大总之,轻症和中症,一定要结合自己的实际需求去选择。

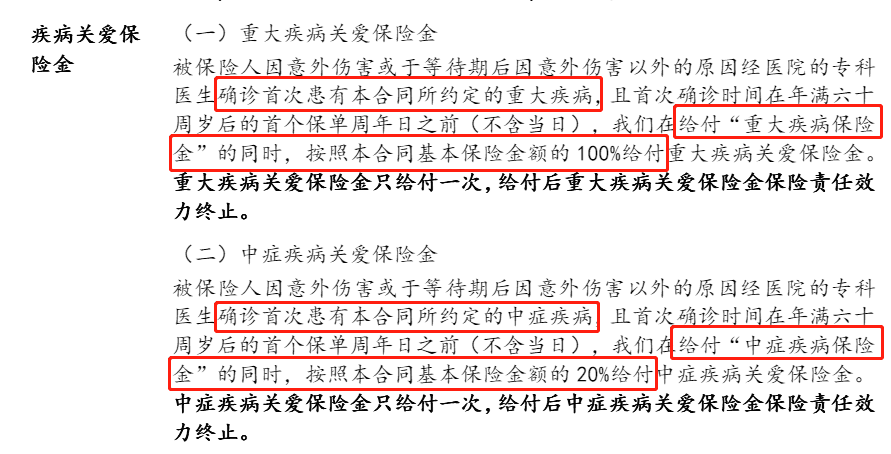

特定疾病,到底重不重要?特定疾病,通常指的是不同人群的高发疾病,比如男性的肺癌、女性的乳腺癌、儿童的白血病等如果重疾条款中有对特定疾病的规定,那得了这些特定的疾病,一般就可以额外获赔30%甚至是100%。

比如超级玛丽7号重疾险的条款中,就可选“疾病关爱金”保障,首次确诊合同约定的重疾或中症,即可额外赔付100%、20%基本保险金额。

从保障来看,特定疾病更有针对性,赔付更多,让人更有安全感当然,特定疾病保障虽然不错,但考虑到价格因素,也不是非附加不可还是要根据自己的实际情况去挑选,没有标准答案写在最后仅从保多少种疾病的角度,其实很难看出一款重疾险好不好,因为市面上的重疾险都包含监管部门规定的28种高发重疾和3种高发轻症。

有了这些,95%的高发疾病基本都能保了剩下的5%的病种区别,如果在意,建议直接找靠谱的规划师咨询,比如新一站专业的一对一保险规划师,让她帮助你解读保险条款,选择保障完善的重疾险。