重疾险保障的疾病范围有哪些 越多越好吗 详细内容如下

市场上重疾险的保障内容各不相同,保障的疾病种类也不一样有的重疾保障包括100种重大疾病,而有的还有120种重疾看完产品简介后奶爸朋友的疑问也就产生:到底100种重大疾病包含哪些呢?为什么重疾险会约定重大疾病种类?重疾险保障的重大疾病是不是越多越好?。

对于上面几个问题还不知道答案的小伙伴们可以跟着奶爸一起分析100种重大疾病列表包括哪些?重大疾病会给我们带来什么样的影响?我们该怎么挑选重疾险?热门重疾险推荐奶爸总结▍一、100种重大疾病列表包括哪些?。

奶爸首先说下什么是重大疾病重大疾病通常指花费巨大,并且在很长时间内严重影响患者以及家庭的正常工作和生活的疾病奶爸开头提到的100种重大疾病有哪些?这需要具体看是哪款保险产品,不同的重疾险产品,所保障的100种重大疾病也是不同的。

不过为了规范重大疾病的标准,保监会规定了25种重大疾病,这个是重疾险必须包含的也就是说这100种重大疾病也是在这25种重大疾病的基础上增加75种根据以往的理赔数据,这25种重大疾病能占到重疾险理赔的95%。

所以说这25种重大疾病是重点,奶爸整理了相关图片,请看:

(图片来源:奶爸保)图中的重大疾病都是保监会要求重疾险必须包含的在上一年,银保监会又更新了规定,增加了三种重疾那么重疾新规新增了哪些内容呢?概括来讲,就是新增了3种重疾、3种轻症,重疾险必保的重疾种类由原来的。

25种上升为28种,轻症则是新规定了3种必保疾病。具体是哪28种重疾?奶爸整理出来了,看下图:

来源:奶爸保然后重疾险新规还规定了新增轻症赔付比例不得超过原来重疾保额的30%,轻度甲状腺癌由原来的重疾标准降为轻症标准,而且部分重疾险定义更加明确可以看到,重疾险新定义新增了疾病种类以及规范了重疾险某些行业定义,对被保人来讲是个好事,被保人享受的保障也会更全面。

但是从另外一个方面来讲,重疾新规降低了甲状腺的赔付标准,而且新增轻症的赔付比例受到限制,这对于被保人来讲不是太友好。

(新规对重疾内容的主要调整)整体来看,新规让重疾险的保障范围变得更加明确,理赔时也能更加容易确定被保人是否符合保赔付条件但整体而言,重疾新规还是往好的方向发展,显示了银保监会对被保人的关怀,切实保障保险行业消费者的权益。

在市面上有很多80种、100种、120种重大疾病保障的重疾险,奶爸开头提到的100种重大疾病就属于其中一种它们的组成就是由保监会规定的28种高发重大疾病+保险公司规定的其他重大疾病(具体要看保险合同)其实重大疾病种类并不是我们需要关注的重点,

因为最高发的28种都包含了我们应该关注保障力度是不是到位,也就是赔付比例高不高▍二、重大疾病会给我们带来什么样的影响?民间有句话说得好,辛辛苦苦几十年,一病回到解放前用这句话来形容重大疾病对我们的影响,再适合不过了。

但是,这只是重大疾病其中的影响之一,奶爸认为重大疾病对我们有以下影响:1.经济影响重大疾病对我们最直观的影响便是经济影响如果我们家庭成员不幸患上重大疾病,首先治病就需要一大笔钱这一大笔钱是什么概念呢?一般是少的几万,多则几十上百万,不要说普通家庭了,就算是中等收入的家庭,这上百万也不是小数目。

那后续的费用呢?后续的康复治疗也都要用钱所以说重大疾病后带给我们的经济压力是很大的2.精神影响如果家庭成员不幸患上重大疾病,此时我们不仅要面临经济上的压力,而且精神上的压力也会压得我们喘不过气来我们会面临双重抉择:到底是救还是不救?

如果选择救,那需要支付巨额的治疗费用,况且救不救得活还不一定如果选择不救,可能我们心里会难过一辈子如果我们不幸患上重大疾病,治疗需要“天价药”,下面这些保险可以赔:奶爸保:70万一针的天价药,有什么保险可以报销?。

1 赞同 · 0 评论文章

▍三、我们该怎么挑选重疾险?正是由于重大疾病会给我们带来沉重的经济负担,所以奶爸建议购买重疾险来规避这样的风险那么我们该怎么挑选重疾险呢?奶爸认为挑选重疾险应该注意以下几方面:1.保额是否充足重疾险能不能规避风险就要看保额充不充足。

治疗重大疾病通常需要巨额资金,只有充足的保额才能填补好治疗费用带来的金钱损失需要注意的是,重疾险的保额不仅仅包括治疗所需费用,还应该包括后续的康复费用以及康复期间家庭的支出和负债简单点说,就是重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)。

2.注意是否包含轻症中症保障重疾险除了对合同约定的重大疾病赔付外,很多都包含中症和轻症其实轻症是非常重要的,它绝不是我们认为的小毛病轻症指的是重大疾病的早期状态,打个比方,癌症的轻症为原位癌,如果不及时发现和治疗,轻症也有可能会变成重症。

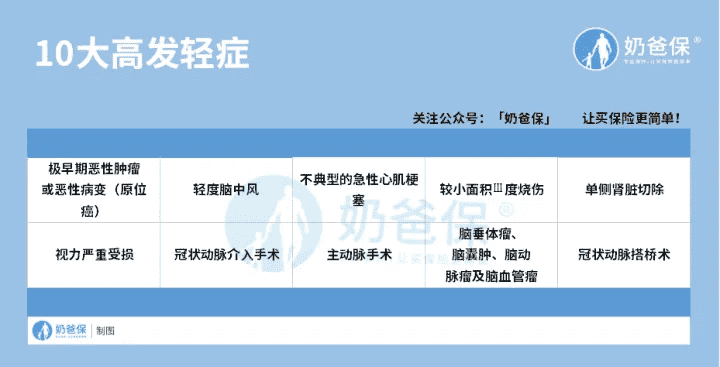

然而保险公司往往在轻症上做手脚,要么赔付条件非常苛刻,要么就是缺乏高发轻症。奶爸整理了10大高发轻症,如下:

(图片来源:奶爸保)说到中症,从严重程度来看它介于重症和轻症之间包含中症的重疾险产品,让部分原本只能获得轻症赔偿的客户获得更高比例的中症赔付所以我们在选择重疾险时一定要留意是否包含高发轻症和中症3.拒绝捆绑销售

保险公司为了提高利润,会把保险产品做成捆绑的形式出售捆绑式保险产品虽然保障比较全面,但是保费很高,而且投保不灵活,有些保障也不是必需的所以说我们不要轻信保险业务员的忽悠,购买捆绑式保险产品▍四、热门重疾险推荐。

奶爸介绍了怎么购买重疾险,那市面上又有哪些重疾险值得我们关注的呢?奶爸整理了最近热门的终身重疾险如下:奶爸给大家整理出以下几款经济适用型的重疾险产品,不用花太多钱,也能有一份足够的保障:

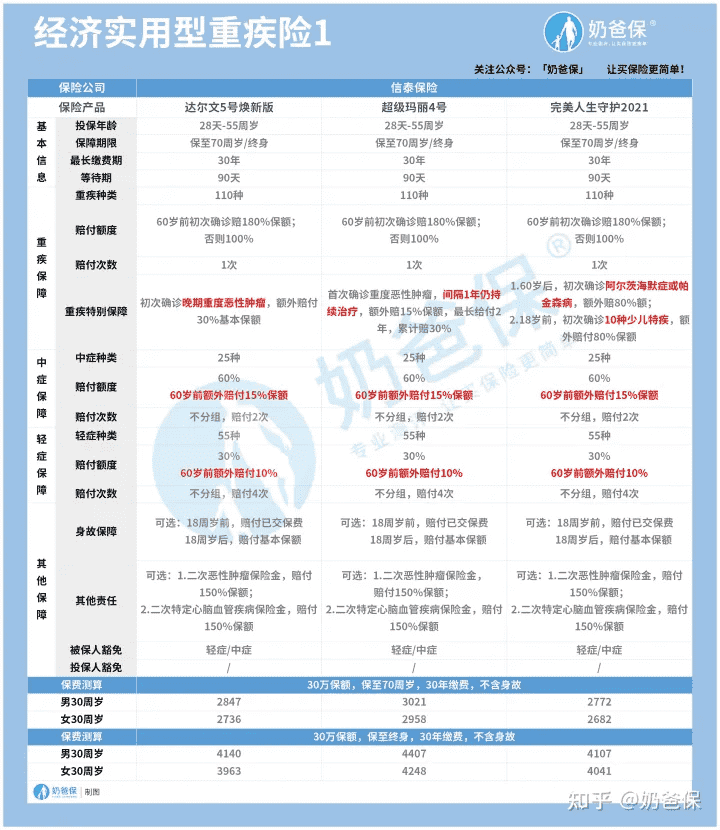

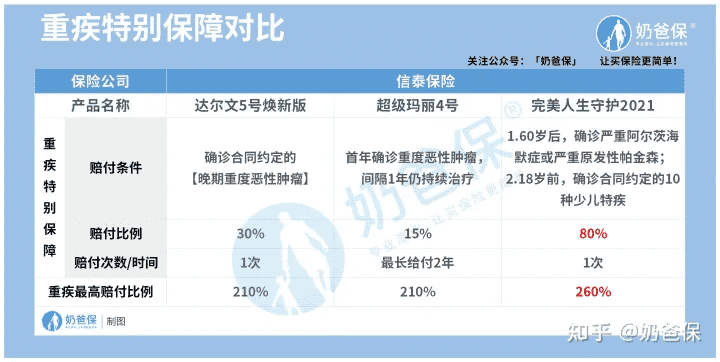

重疾险1.达尔文5号焕新版、超级玛丽4号、完美人生守护2021:赔付比例高,保障全面这三款产品可谓是“信泰三剑客”,因为保障内容相似,被称为“三胞胎”,也常被人拿出来作对比这3款产品,在60岁前,无论是重疾还是轻中症,都有额外赔。

赔付比例属于高水平,重疾最高赔付180%,中症最高赔75%,轻症最高赔40%。它们最大的区别在于重疾特别保障:

重疾达尔文5号焕新版,注重癌症晚期保障,适合家族有癌症病史或者平时没有定期体检习惯的人群;超级玛丽4号则侧重于恶性肿瘤的长期持续治疗,更适合有定期体检习惯的朋友;完美人生守护2021关注高龄和低龄人群的特疾,如果有阿尔茨海默症和帕金森家族病史的朋友,或者想给小孩投保的,可以留意这款产品。

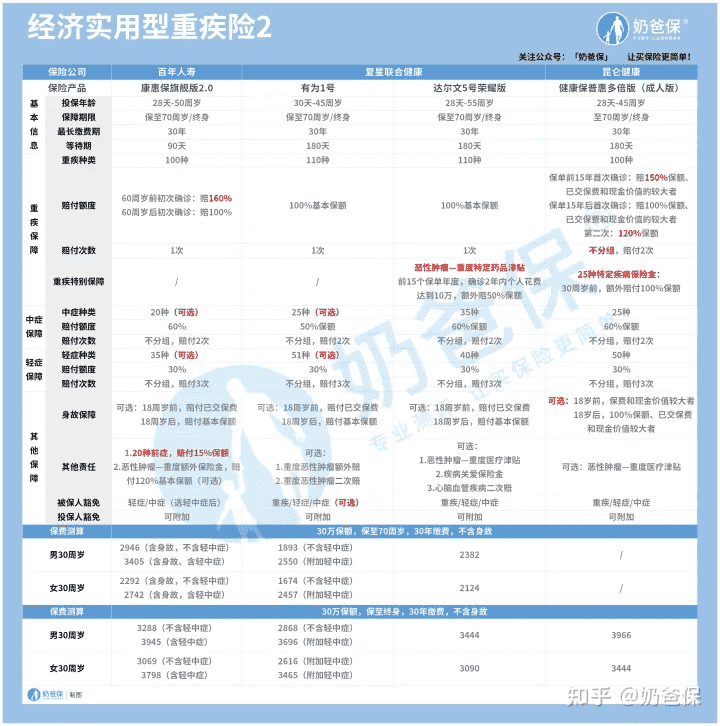

2.百年康惠保旗舰版2.0:延续前症保障,灵活度高说到百万人寿,不得不提的就是独创前症保障康惠保旗舰版2.0也延续了这个优良传统,保障20种前症,赔付15%保额既能让消费者早发现早治疗,减少发展成重疾的风险,也能降低理赔门槛。

另外,产品的灵活度很高,轻中症都可以自由选择,目前预算不多的话,可以暂时只保重疾。再来看第二个表格:

重疾险3.复星联合有为1号:轻中症自由选,保费亲民有为1号是新上榜的产品,轻中症都是可选责任,可以按需选择如果不选的话,那么它就是一款只保障重疾的纯重疾险,保费非常实惠,可以用低保费买到一份重疾保障不过它的投保年龄范围比较小,最高45岁可投保,适合年轻、预算不足,或者想要加保的人群。

4.达尔文5号荣耀版:首创靶向药津贴、保费实惠这款产品最大的亮点就是独创了癌症靶向药津贴:前15个保单年度,确诊癌症之日起2年内,靶向药自费额度达到10万,将额外赔50%保额在治疗癌症中,靶向药起着很重要的作用,但高昂的费用常令人望而却步。

有了这项责任,给到患者足够的用药底气,很大程度上减轻患者的经济负担而且保费实惠,性价比很高5.昆仑健康保普惠多倍版(成人版):重疾不分组多次赔它的核心优势在于重疾不分组赔付2次,意味着可以提高获赔率,降低理赔门槛。

在多次赔付型产品里,它的价格有优秀,可以媲美单次赔付型产品,具有极致性价比还有重度恶性肿瘤医疗津贴可选,提供了更全面的保障要注意,如果想保到70岁,需要捆绑身故责任,而且要40万起投总结以上7款产品的特点和适用人群:。

7款产品特点总结这7款产品的保障内容都不错,根据自身实际需要选择,丰俭由人▍五、奶爸总结所谓的100种重大疾病,也只是相对的因为每家保险公司的重疾险产品保障的重大疾病有所不同,具体要看保险条款。

但是这其中一定包括保监会规定的25种重大疾病所以我们在购买重疾险时不用特别关注保障的重大疾病数量,而是要看赔付比例高不高,赔付条件严不严格如果你还不是十分清楚如何配置重疾险,可以看看奶爸写的这篇:写在最后:

我是奶爸保,专业的保险测评机构以下精华文章,在买保险之前看一看,可以帮你省下几万的冤枉钱!⭐更多保险测评⭐奶爸保:《2021年,我所推荐的重疾险》奶爸保:《2021年,我所推荐的医疗险》奶爸保:《2021年,我所推荐的意外险》。

奶爸保:《2021年,我所推荐的定期寿险》奶爸保:《2021年,我所推荐的儿童重疾险》奶爸保:《2021年,我所推荐的理财险》奶爸保:《2021中国保险公司十大排名!》⭐奶爸团队理赔实录⭐理赔实录 1 | 甲状腺癌,超级玛丽赔了45万

理赔实录 2 | 相互宝有人报销过吗?相互宝理赔难不难理赔实录3 | 被蜜蜂蜇伤看门诊,大护甲意外险理赔253元理赔实录4 | 女子患癌理赔60万却遭拒,到底是怎么回事理赔实录5 | 宝宝肺炎住院,平安宝贝守护计划理赔1286.18元

⭐奶爸给你的保险指南⭐小白保险挑选指南:1000元买齐孩子的保险意外险挑选指南:防踩雷!意外险就得这么挑!医疗险挑选指南:防踩雷!医疗险挑之前必看!寿险挑选指南:防踩雷!这么挑保障好又便宜!重疾险挑选指南:为什么有医疗险,还买重疾险?

重疾险挑选指南:对比了上千款重疾险,这几款值得推荐投保攻略|一万元预算,一家三口怎么买保险最划算?