百万医疗险可以买两份吗 答案是这样的 ,新手注意事项有哪些!

不少保险小白都踩过捆绑型保险这个“坑”,本来只想买一份医疗险,但听到保险业务员“一张保单保所有”的蛊惑,直接来了一个保险“全家桶”医疗、身故、重疾……看似保障很多,但其实缺斤少两;等到出险了,才发现自己掉进了一个大坑。

今天,专心君就跟大家说说什么是捆绑型保险以及百万医疗能不能单独购买。本篇内容如下:捆绑型保险有哪些坑?百万医疗险都是捆绑销售吗?能单独买吗?哪些百万医疗险可以单独购买?

一、捆绑型保险有哪些坑?捆绑型保险,可以理解为保险公司把多个险种打包在一起卖给消费者,重疾险、身故、意外医疗等保障都沾一点边,看着大而全有些人第一次买保险,不明就里,想着一份保单保所有,图省事就买了,殊不知其中埋着大“坑”。

那么,这种捆绑型保险有哪些坑呢?1、保额共用捆绑型保险,通常是一份主险和多份附加项组合而成,主险和附加险的保额是共用的,赔了一个险种,保额就会减少其实,“保额共用”背后还隐藏着一个套路,那就是二赔一这也很好理解,因为两个险种保额共用,其中一个险种赔完了,那另一个险种的保额就没了,保障也就没了。

比如平安福2021,采取“终身寿险+重疾险”的产品形态,两者保额共享如果买了50万保额,在保障期间发生合同约定的重疾,赔了50万,那寿险的保额会降为0,将来身故就没得赔了2、买了一份不需要的保险捆绑型保险就像一个“大杂烩”,保险公司把寿险、重疾险、医疗险等一箩筐卖给消费者,这就导致大家可能会买到自己根本不需要的保险。

比方说,有些儿童重疾险会捆绑一份终身寿险来卖,然而寿险是给家庭经济支柱准备的,小孩子经济没有独立,不需要承担家庭责任,所以也就没有购买寿险的必要3、保费贵捆绑型保险最明显的“坑”,就在于昂贵的价格,一年的保费通常都要几千,甚至上万。

但是昂贵的保费换来的缺失缺斤少两的保障,非常不划算二、百万医疗险都是捆绑销售吗?能单独买吗?既然捆绑型保险这么坑,那么市面上有没有能单独购买的保险呢?比如说,如果只想获得医疗保障,能不能单独购买一份百万医疗险呢?

答案是肯定的,事实上,市面上大多数的保险公司都有可单独购买的百万医疗险如果有保险业务员说,想买我们的医疗险,必须要买一份长期重疾险或者终身终身等,那说明他在套路你,千万不要上当这是因为百万医疗险的价格比较便宜,30岁的年轻人投保,每年保费只需要两三百,保费低,佣金也低,所以就想搭配一个比较贵的产品,这样他才能多赚钱。

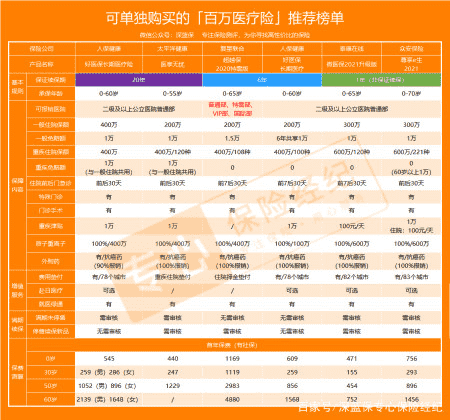

三、哪些百万医疗险可以单独购买?然而,对于保险小白来说,想要在一众保险中找出可以单独购买的百万医疗险并非一件易事。因此,专心君特地整理出目前最热门的百万医疗险榜单,以供大家参考:

表格中百万医疗险的性价比都很不错,其中,专心君特别推荐下面几款:如果想获得长期保障,推荐选择太平洋医享无忧和好医保长期医疗(20年),这两款产品都能保证20续保,前者对外购药的保障比后者好,能100%报销,后者健康告知更宽松一些。

如果想获得更好的就医体验,推荐复星超越保2020特需版,能享受到专家会诊、独立病房等高端服务,不过价格很贵;若年龄超过60岁,可以考虑超越保的标准版,保障不错,价格便宜如果给65岁以上老人投保,建议考虑众安尊享e生2021,投保年龄限制小,最高70岁老人也能买,增值服务多,可选保障更多,但续保不稳定。

以上就是关于“捆绑型保险是个坑?百万医疗险可以单独购买吗?”,专心君提醒大家遇到捆绑型保险下手要慎重,避开捆绑型保险,我们能买到性价比更高的保险。