达尔文6号重疾险怎么样 优点不足如下 相关内容

有钱没钱,别轻易买保险,收入再高,也别乱买保险!特别是像【重疾险】这种缴费时间长达几十年、保费压力大的险种,大家一定要做好功课再下手,因为一旦买错买贵,你可能得亏几万、甚至十几万...今天我就详细跟大家讲清楚:重疾险到底有什么用?有哪些坑千万要避开?以及如何选到一款合适的重疾险。

这期内容比较多干货,结尾还会有我们用显微镜式测评出来的顶流重疾险详细对比表格,大家想买重疾险不踩坑的,建议收藏起来慢慢研究!

重疾险有什么作用?如何避免踩坑?我发现好多人对重疾险都有一个严重的误区,以为它就是我们字面理解的意思:保重疾,那不就是治病用的,跟百万医疗险也没多大差别嘛你要这么认为就错了啊!其实,在得了合同约定的大病后,重疾险就会赔一大笔钱给我们,它的作用很独特,是对我们生重病期间收入损失的补偿。

什么意思呢?我们生重病住院期间产生的一系列手术费、住院费、药品费等,都是属于病床上我们一眼就能看到的开销这部分费用,我们可以通过百万医疗险来报销掉,花多少报多少,不用担心没钱治的问题但除此之外更让人发愁的,其实是病床外数不尽花钱的地方,你想想一场大病,咱们除了得掏巨额的医疗费外,更关键的是,还会让你中短期内丧失劳动能力,一下子失去收入来源。

比方说重病后2~5年间都在康复期,你得好好调养以免复发,大概率是没办法正常上班的,但是日子要过要吃要喝,车贷房贷要还,孩子要养,还有长期护理康复的钱又从哪里来?这些不能一眼看见的数字,几年加起来,也是一笔巨大的开销,所以我们就非常需要重疾险,来把这部分损失覆盖掉。

它能在我们生重病后一次性赔偿一大笔钱,比如买了50万保额,就直接打50万到你卡里,一部分拿来治病,一部分拿来付家庭各项开支双管齐下,就能平平稳稳地跟家人一起把难关迈过去这么一讲,大家是不是一下子就觉得,重疾险特别值得买了?。

不过别着急啊,开头我也说了,普通人买重疾险非常容易踩坑,下面我说的这2点,你一定要特别留意:1、谨慎购买捆绑打包的保险比如那些把重疾险和两全险、年金险捆绑在一起的产品,看起来好像保得多了,也更全面?但实际上很有可能保障缺斤少两,保费更是贵出大几千,这是大家踩坑最多的地方,千万要当心!

2、预算有限,不要轻易买返还型重疾险那些号称“有病治病,没病返钱”的产品,实际多数保障一般,收益低,价格还非常贵,普通家庭不建议轻易碰。看明白了以上我说的这两点,你起码不会吃大亏。

简单3步,教你买对重疾险你按照我总结的3个步骤走,买重疾险就一定不会踩坑,一起来看看第一步:确定预算首先第一步,最基础也最重要,你要先确定自己有多少预算,每个人想要的保障内容不尽相同,产品价格也是从几千到上万块都有。

预算很高的朋友,你可以考虑直接一步到位保终身的重疾险,并把保额给做高此外还有一些功能,比如:重疾额外赔:60岁前得了重疾,可以额外赔50%保额;癌症多次赔:第一次患癌赔付后,间隔期后如果不幸复发或转移了,可以赔第二次。

......不过,这些功能虽好,但附加上之后,保费肯定就会贵一些,而且也不是所有产品都适合附加,得看具体产品如果预算实在不足,大家也可以像我一样先买保到70岁的,把基础保障做全最重要,性价比很高,二十来岁只要两三千块钱就搞定。

第二步:确定保额大家记住一句话:买重疾就是买保额你的保额买得少,生病之后赔的钱就少,根本解决不了大问题;但是保额买太高,价格又太贵了,缴费压力太大,那也是得不偿失所以通常来讲,保额至少要能覆盖你患病3~5年内的生活开支,一般30万起步,大家可以根据自己现在的收支情况算一下。

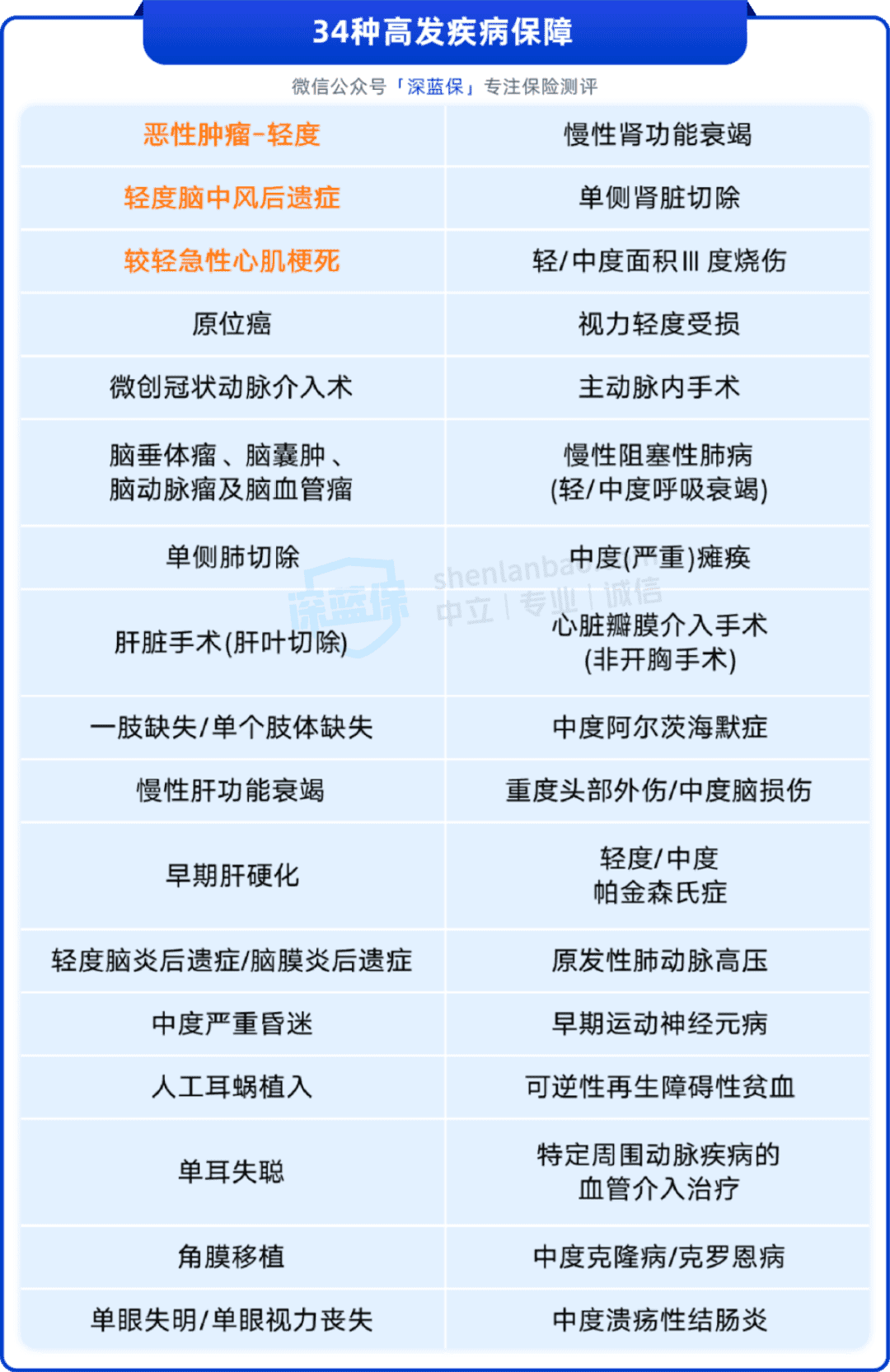

第三步:看高发轻中症是否缺失你要重点留意产品的高发轻中症,看是否有缺失?因为最常见、最高发的28种重大疾病,银保监会已经官方统一规定了,所有产品都一模一样,玩不出花样来所以大家在买的时候,也不用花太多时间去纠结重疾保障的数量到底有多少种了,意义不大。

但高发的轻中症就完全不一样了,目前还没有完全被统一定义,所以有部分产品,很有可能会在这里给你挖坑比方说,少给你保一些高发的轻症,或者理赔条件设置得非常严格等,而这些都会影响到你以后能不能拿到理赔金这里为了方便大家,我也重点整理了一份高发的轻中症列表,大家买保险前,一定要仔细确认下是否有缺失,建议保存收藏这张图,将来以备不时之需:。

虽然说普通人要买对一款适合自己的重疾险,非常不容易,但你已经有幸看到了这篇避坑文章,只要认真留意我上面说的注意事项,对号入座,就能避免损失大几万接下来我们来详细测评,目前市面上有哪些重疾险值得入手

哪款重疾险,性价比最高?这是我花了近一周时间,测评了市面上279款不同的重疾险,最终层层筛选出来的优秀榜单,汇总如下分为:经济实用型重疾榜单中端进阶型重疾榜单高端顶配型重疾榜单你要是追求性价比最极致,建议先选择保到70岁的消费型重疾险,缩短保障时间,优先做高保额,可以重点看【经济实用型】榜单里的产品:

价格能控制在3000~5000左右,我们通过测评最终选出3款高性价比产品:无忧人生2022:由国富人寿承保,纯重疾基础保障,价格非常划算30岁左右买只要2000多块钱,就有50万保额,以后预算够了可以再补充一份终身的。

“达尔文”系列的产品一直都是热门之选,大家还可以重点考虑下面这款!达尔文6号:基础保障更全面,自带第二次重疾保险金,30岁买50万保额,保到70岁,每年只要3000多,性价比也非常高如果60岁前不幸患重疾,赔付后,间隔满1年再患其他不同种重疾,也还能再赔一次,最高100%保额。

神盾七号:由和谐健康承保,整体保障都比较全面,自带第二次重疾保险金若60岁前首次确诊重疾、且3年后再次确诊其他不同重疾,能再获赔100%保额那如果你的预算更加充足,那还可以买保终身的产品,一次性把保障做到位了,更加省心。

可以重点参考下面【中端进阶型】榜单,价钱大概在5000~8000左右:

下面重点介绍两款:前面也说到了,“达尔文”系列一直是重疾险市场的“顶流”,大家要是想买终身重疾险,同时追求价格划算的,可以重点考虑达尔文7号!它的保障很不错,保终身的价格要比达尔文6号便宜了几百块并且它在重疾赔付后,轻中症仍有保障。

注意事项:东三省(黑吉辽)、内蒙古、河南省的朋友,最高只能买30万保额想买大公司重疾险的朋友,可以买人保i无忧,公司知名度很高,i无忧本身只有重疾保障,轻、中症保障需要自己附加,我们建议大家附加上,这样保障会全面一些。

一般情况下,身体如果查出异常,可能会影响买保险,而这款产品对甲状腺结节、乳腺结节、肺结节等异常情况,投保要求也较宽松如未手术的肺结节,也有机会正常承保如果大家有什么想要具体了解的产品,可以点击:深蓝保严选。

,免费查看产品详情。

写在最后我们国家很多普通老百姓对金融知识的了解并不多,而且一些保险销售人员专业能力有待提高,所以很多人第一次就想买对重疾险的概率还是很低有些人在选择重疾险时,只看公司品牌,并不看具体的产品,但殊不知,就算是同一家公司,都有几十款重疾险同时在售,不同产品之间的保障差异也很大。

但毕竟重疾险的价格真的不便宜,一买就是关乎未来几十年保障的事情,马虎不得啊...今天写下这篇内容,就是希望大家买之前都能认真做好功课,最好的结果就是不花一分冤枉钱,一次性买到合适的重疾险!关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。