达尔文6号重疾险怎么样 优点不足如下 具体怎么回事?

达尔文6号是国富人寿2022年推出的互联网重疾险,分类是单次赔重疾险产品,但宣传中处处可见它是“多次赔”的,值得投保吗?在消费者的猜疑声中,国富人寿推出了达尔文6号重疾险,最大亮点是重疾复原金;60岁的保单周年日前,首次确诊重疾间隔1年后再次确诊其他重疾,最高可赔100%,相当于60岁前重疾不分组多次赔。

那么,国富人寿达尔文6号重疾险的保障怎么样?我们一起来看看:国富人寿达尔文6号重疾险保障怎么样?国富人寿达尔文6号重疾险有哪些优缺点?目前有哪些热门同类产品值得考虑?一、国富人寿达尔文6号重疾险保障怎么样?

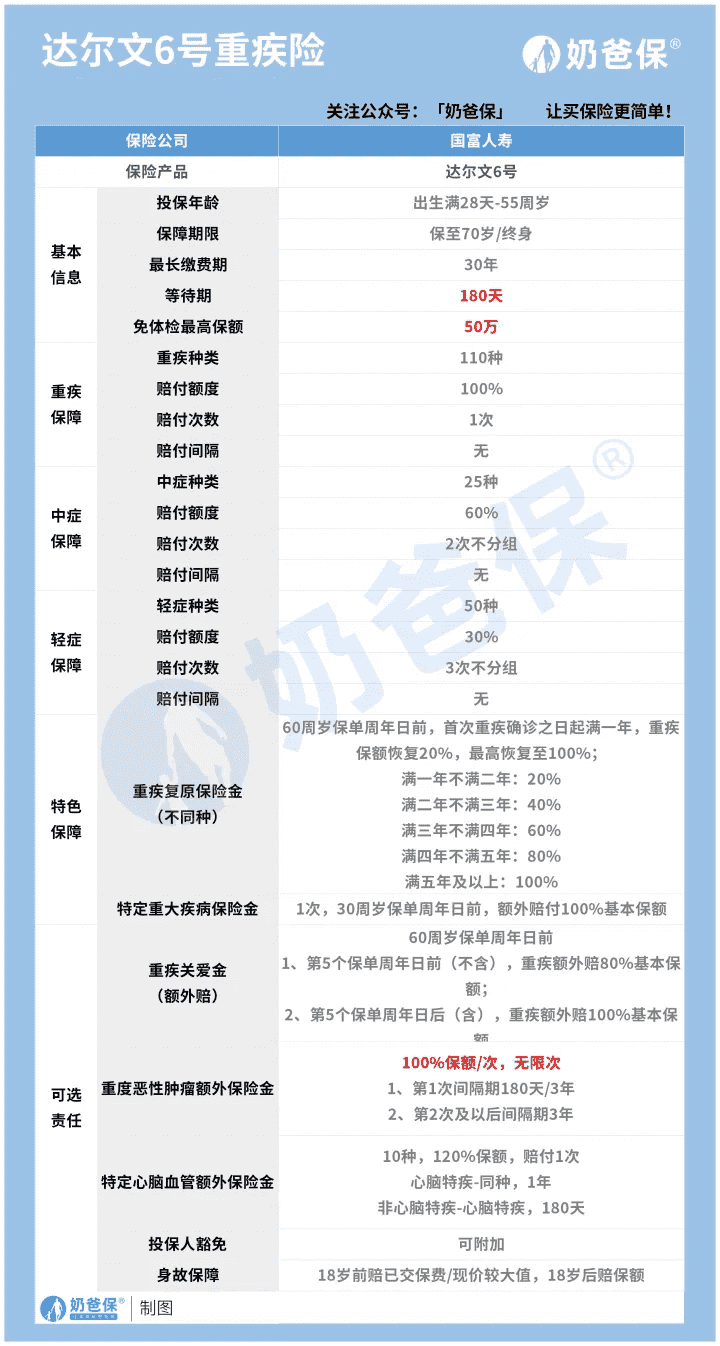

来源:奶爸保可以看到,国富人寿达尔文6号重疾险重疾险不仅提供重疾、中症和轻症等保障,还有丰富的可选责任供消费者挑选,保障较为全面下面详细看看:重疾保障:110种重疾,赔付1次,赔付100%基本保额中症保障。

:25种中症,不分组,最高赔付2次,每次赔付60%基本保额轻症保障:50种轻症,不分组,最高赔付3次,每次赔付30%基本保额第二次重大疾病保险金:60岁的保单周年日前,首次重疾确诊后,间隔1年后确诊其他重疾, 按约定比例给付,1年≤间隔期<2年,赔付20%基本保额,每间隔1年,保额递增20%,最高递增至100%

特定重疾:30岁的保单周年日前,确诊20种特定重疾,额外赔付100%基本保额重疾额外赔(可选):在60岁的保单周年日前,第5个保单周年日前确诊首次重疾,额外赔付80%基本保额;第5个保单周年日后确诊首次重疾,额外赔付100%基本保额

恶性肿瘤多次赔(可选):首次重疾非恶性肿瘤-重度,间隔180天,确诊(新发/复发/持续/转移)恶性肿瘤-重度,可进行赔付,后续每间隔3年,新发/转移可赔付,不限次数,每次赔付100%基本保额; 首次确诊恶性肿瘤-重度,间隔3年,再次确诊(新发/复发/持续/转移)可进行赔付,后续每间隔3年,新发/转移可赔付,不限次数,每次赔付100%基本保额

特定心脑血管二次赔(可选):首次重疾非特定心脑血管疾病,间隔180天,确诊特定心脑血管疾病,赔付120%基本保额;首次重疾为特定心脑血管疾病,间隔1年,再次确诊同种特定心脑血管疾病,赔付120%基本保额

身故/全残(可选):18岁前,赔付已交保费或现金价值,两者取大;18岁后,赔付100%基本保额被保人豁免:轻症、中症豁免后期保费,附加恶性肿瘤二次赔或心脑血管二次赔后重疾豁免后期保费,合同继续有效想直接下单达尔文6号的朋友,可以点击下面的链接,来找奶爸为您安排!

奶爸保课堂:找奶爸,让买保险更简单!40 赞同 · 35 评论文章

二、国富人寿达尔文6号重疾险有哪些优缺点?优点:1.重疾保额高60岁的保单周年日前,第5个保单周年日前确诊首次重疾,可多赔80%基本保额,第5个保单周年日后确诊首次重疾,可多赔100%基本保额2.特定重疾额外赔

30岁的保单周年日前,20种特定重疾可多赔100%保额3.恶性肿瘤赔付间隔短首次重疾非恶性肿瘤,仅需间隔180天后确诊恶性肿瘤就能获赔,间隔期较短4.心脑血管赔比例高二次心脑血管可赔付120%保额,优于同类产品。

缺点:1.恶性肿瘤赔付条件限制二次赔付之后的赔付仅限新发和转移的恶性肿瘤才能赔付,持续、复发的恶性肿瘤不保2.“恶性肿瘤多次赔”与“特定心脑血管二次赔”两项可选责任,仅能二选一;同时满足“重疾复原金”责任与“恶性肿瘤多次赔”/“特定心脑血管二次赔”赔付条件, 仅赔付后者。

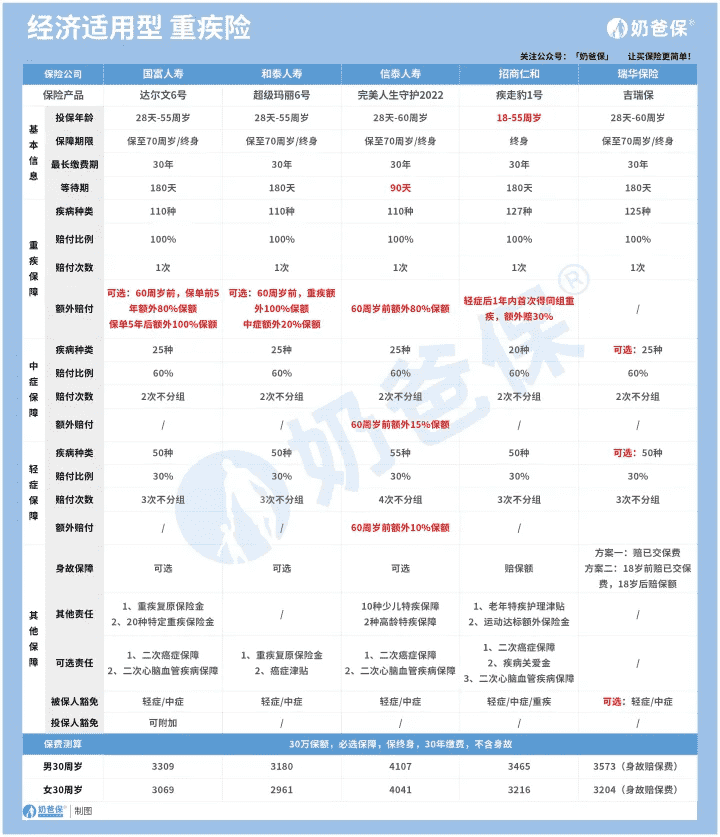

3.不同年龄可投保限额不同0-40岁投保限额为50万,41-45岁为30万,46-50岁为15万,51-55岁为5万三、目前有哪些热门同类产品值得考虑?我们来看热门同类产品,也就是与达尔文6号类似的经济适用型重疾险,这类重疾险产品必选责任扎实,价格适中,具有较高性价比,适合大部分人群;

来源:奶爸保【1】和泰超级玛丽6号这款产品上线了青春版,其实保障内容都差不多,不同的是保障期限青春版只能保至70周岁,相当于超玛6的定期保障【特点】投保灵活:除了重中轻症,额外赔、身故责任等均可选,投保方案选择多。

额外赔比例高:可选的额外赔责任,60岁前,重疾和中症分别额外赔100%和20%保额,累计赔付比例高,获赔金额更多同种重疾可赔2次:重疾复原保障升级,无时间限制,不同部位的同种重疾也能赔癌症保障间隔时间短:癌症津贴间隔1年即可赔付,获赔概率更高,且附加后保费也不高

【总结】保障灵活不捆绑,可选保障实用【适用人群】预算一般,注重同种重疾保障的人群【2】信泰完美人生守护2022【特点】整体赔付比例高:自带额外赔,60岁前,重疾、中症和轻症分别额外赔80%、15%和10%保额。

保障特定人群:覆盖10种少儿特疾,2种老年人高发特疾,对少儿和老年群体更友好投保灵活:投保年龄广,60岁也能买,可保障定期,不捆绑身故责任【总结】维持一贯的“保障全、赔得多”的特点,保障扎实给力【适用人群】。

追求高赔付,或看重少儿和老年特疾保障的人群【3】疾走豹1号【特点】特定重疾额外赔:确诊19种高发轻症,1年内恶化到同组的重疾状态,可额外赔30%保额老年特疾护理津贴:60岁以后患5种老年特疾,每月赔0.5%保额,最多赔60个月,即30%保额。

运动涨保额,终身有效:可以通过运动达标增加保额,最高可增加至25%可选疾病关爱金,终身额外赔:附加后,确诊轻、中症或重疾不仅60岁前有额外赔,60岁后同样享有,属于市场首创【总结】基础保障内容全面,可选责任丰富。

【适用人群】平时有健身习惯、追求高赔付比例人群【4】瑞华吉瑞保【特点】投保灵活:可保定期,轻中症可选,两个身故责任方案自由选投保年龄广:最高60岁可投,老年人也可获得保障价格可以做到很低:30岁保定期,不附加轻中症、身故赔保费,价格低至2000元出头

【总结】保障简单有力,投保方案选择多【适用人群】预算有限,想用作暂时过渡保障的人群有意向购买保险,点击下面链接,奶爸教您如何买保险省下60%保费!奶爸保课堂:找奶爸,让买保险更简单!40 赞同 · 35 评论。

文章

四、奶爸总结国富人寿达尔文6号重疾险是一款单次赔付重疾险,轻症、中症可多次赔付,还含重疾复原金、特定重疾保障,更有多项可选责任,保障全面灵活最大亮点是重疾复原金,60岁的保单周年日前,首次确诊重疾间隔1年后再次确诊其他重疾,最高可赔100%,相当于在60岁前重疾不分组多次赔。

疾病保额高,附加重疾额外赔,在约定条件内确诊首次重疾,可额外赔80%-100%基本保额30岁的保单周年日前,确诊20种特定重疾,还可额外赔100%保额不足的是,恶性肿瘤赔付条件有限制,二次赔付之后的赔付仅限新发和转移的恶性肿瘤才能赔付,持续、复发的恶性肿瘤不保。

价格方面,无论是选择保至70岁还是保终身,价格都不贵投保50万保额,分30年交,不附加可选责任,30岁男性保至70岁仅需3390元/年,保终身每年保费只有5515元整体来看,国富人寿达尔文6号重疾险性价比挺高,追求高性价比、疾病保额高的人群值得考虑。

写在最后: 我是奶爸保,专业的保险测评机构 各大险种测评合集:百万医疗险榜单:哪些百万医疗险性价比更高?(持续更新中...)小额医疗险榜单:小额医疗险有哪些不错的产品推荐?(持续更新中...)意外险榜单:。

每月更新 | 今年意外险怎么买?0—80岁意外险新榜单!重疾险榜单:重疾险怎么选?全网性价比最高的重疾险都在这里了(持续更新中...)年金险榜单:年金险与增额终身寿险合集!哪款收益更高?(持续更新中...)

寿险榜单:定期寿险怎么选?哪些定期寿险值得推荐?(持续更新中...)这篇文章解决不了您的保险问题?不妨来【奶爸保】公众号咨询奶爸,获取更多保险知识!

奶爸看保险50 次咨询5.06808 次赞同去咨询