定期开放式理财产品怎么算收益 定期开放式理财是什么 详细介绍

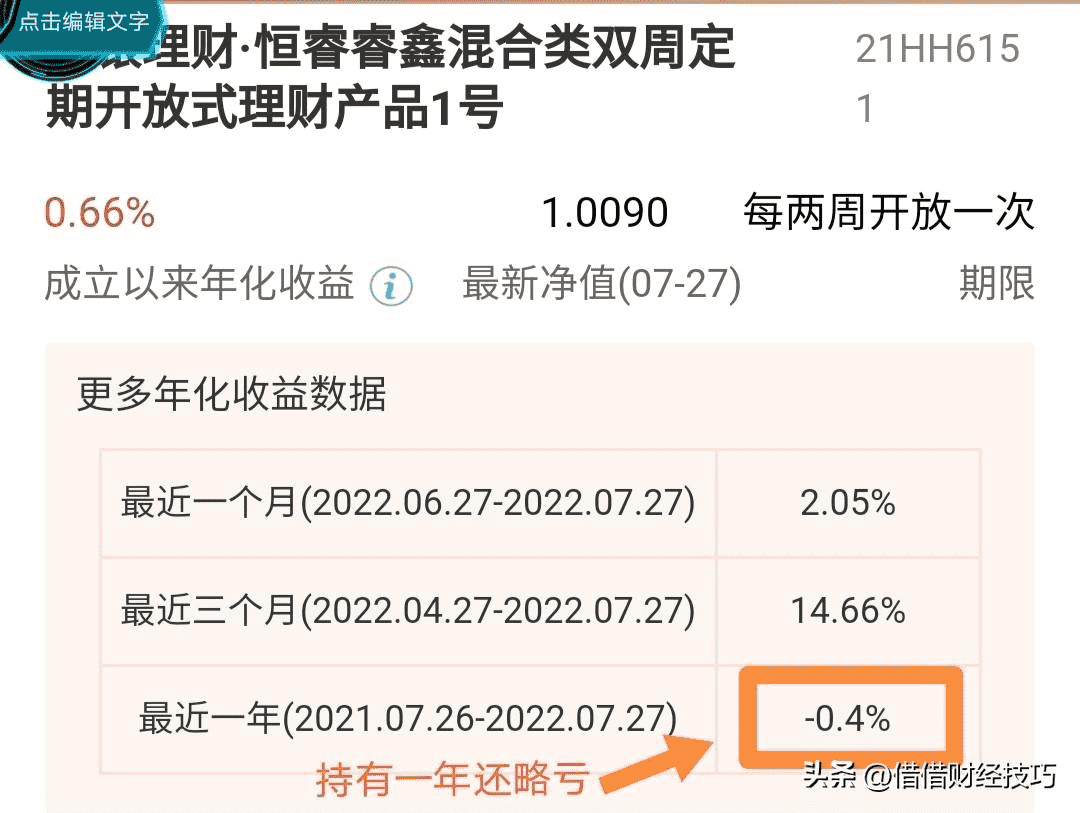

今天,收到一个朋友的咨询,他让我帮助看看一款银行的定期开放理财产品我看了他那款理财产品,是双周定期开放(2个星期开放申购和赎回1次)的,我看到近3个月的收益率是14.6%,他正好购买了3个月的时间我建议他在下周开放日时先赎回理财产品。

因为这种理财产品持有3个月时间收益能达到14%就很不错了,转化成年化收益率已高达58.4%

朋友不解地看着我问:“这种定期开放的理财产品不是与定期存款一样,持有时间越长收益越高吗?”被朋友这么一问,我呆住了我想不到的是,朋友竟然会将定期开放理财产品与定期存款的收益特征等同起来之所以有些人会将定期开放理财产品与定期存款的收益特征等同起来,是因为两者都有“定期”的字眼。

但两者的“定期”字眼包含的含义是完全不同的定期开放理财产品的“定期”,指的是该理财产品打开申购和赎回权限的周期,这个周期有长有短,例如有周定期开放(每周开放1次)、双周定期开放(每2周开放1次)、月定期开放(每月开放1次)、季定期开放(每季开放1次)、年定期开放(每年开放1次)等。

这类定期开放的理财产品,平常是封闭的,是不让申购和赎回的,只能在开放日办理申购和赎回业务

定期存款的“定期”,指定是存款的期限,例如1年期、2年期、3年期这一点,大家都会明白,我就不赘述了定期存款的存期还长利率越高,这基本上是对的因为对于3年期以下的定期存款,存期越长利率越高;对于5年期的定期存款来说,就不一定了,一些银行不鼓励客户存5年期的定期存款,就特意将5年期的定期存款利率制定的和3年期一样,甚至个别银行的5年期的定期存款利率比3年期的还低。

定期开放理财产品的收益是不确定的,不仅收益不固定,还有可能亏损不承诺保全也不保收益,这是现今银行理财产品的现状定期开放理财产品的收益为什么是不确定的呢?因为这类理财产品的投资品当中,会包含小部分的较高风险较高收益的投资品种。

这些较高风险较高收益的投资品种,由于价格都在波动,导致了定期开放理财产品的收益不确定所以,持有1年的收益并不一定比持有3个月更高在收益率较高时,可先赎回,锁定利润

虽说定期开放理财产品的收益不确定,也可能存在本金亏损的可能,但理财产品管理团队会通过合理的资产配置或是其他技术手段使产品的整体风险保持在适中水平,风险等级属于PR3(即风险适中),适合风险评估为平衡型、成长型、进取型的银行客户购买。

【关注我,便于获取更多金融知识与理财技巧】