建行线上提前还款预约额度已满怎么办 银行是这么回应的 ,还有哪些?

原标题:央妈要求“改善提前还贷”,南宁各银行是否照办?针对提前还贷难,上周央行、银保监会回应了!2月9日,央行、银保监会召开部分商业银行座谈会核心内容就一个,按照合同约定做好客户提前还款服务工作原因大家都懂,现在提前还房贷太难了。

从“排队等放款”到“排队等还款”,2022年掀起的“提前还贷潮”,在2023年开局达到了高峰。央妈放话后,现在南宁各大行提前还贷还那么难吗?

这年头还钱比借钱难!近期“提前还贷”热度不断高涨,“提前还款要排队好几个月”“银行关闭线上还款入口”等相关话题频频登上全国热搜有多难?此前半个月,南宁交行、建行、民生银行等纷纷关闭线上提前还房贷业务,工行线下申请更是已经排到了5月底。

全国各地提前还房贷需要线下预约、排队长达半年以上已屡见不鲜。

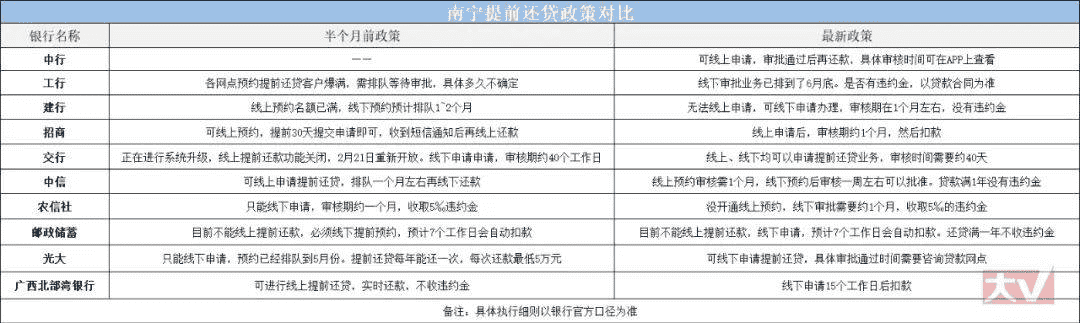

2月9日,人民银行、银保监会召开部分商业银行座谈会,要求商业银行强做好客户提前还款服务工作现在,南宁提前还贷情况如何?今天,大V君电话南宁各大银行,拿到了最新的消息,提前还贷似乎没那么难了中行:可线上申请,审批通过后再还款,具体审核时间可在APP上查看。

一年可提前还贷一次,收取违约金,具体看合同约定工行:目前各网点提前还贷线下审批业务较满,已经排到了6月底提前还贷是否有违约金,以贷款合同为准建行:目前无法线上申请,可线下申请办理,审核期在1个月左右,没有违约金。

招商:线上申请后,审核期约1个月,然后扣款交行:线上、线下均可以申请提前还贷业务,审核时间需要约40天中信:线上预约审核需1个月,线下预约后审核一周左右可以批准贷款满1年后,提前还款没有违约金农信社:目前没开通线上预约,线下审批需要约1个月。

收取5‰的违约金邮政储蓄:目前不能线上提前还款,线下申请预计7个工作日会自动扣款还贷满一年不收违约金,一年内可以提前还款一次光大:可线下申请提前还贷,具体审批通过时间需要咨询贷款网点广西北部湾银行:线下申请15个工作日后扣款。

大V君也曾多次电话农行、民生、兴业银行,电话一直占线或无人接听。整体来看,跟大V君2月10号的调查相比,两周时间内,南宁“提前还贷难”的情况,确实有一定缓解。

图 | 南宁部分银行提前还贷情况对比例如交行重新开放线上预约;大部分银行线下申请,审核通过时间约1个月,不算太久。不过,也有个别银行等待时间仍然很长,例如工行,目前提前还款已经排到了6月底。

曾经的房贷利率有多高,现在的提前还贷就有多猛这话真的不夸张一边是购房者“前赴后继”地集中申请,“想方设法”提前还钱,一边是银行关闭线上还款渠道、拉长排队时间进行“劝退”从“排队等放款”到“排队等还款”,2022年掀起的“提前还贷潮”,在2023年开局达到了高峰。

图 | 有银行线上申请提前还房贷额度已满为啥大家突然都有钱,提前还款了?不少人晒出提前还贷“账本”,认为省出的利息相当于投资张先生说,2019年底自己花费约125万元,在龙岗买了一套四房,商贷近100万元,利率上浮至6.37%,30年月供在7300元,总利息更是超125万元。

花两套房的钱,买一套房,妥妥的高位站岗“每月还的多数是利息,一年来本金才还了1万多,所以想把去年存的钱用来还贷,主要是合同上提前还款也没有违约金”张先生说,先还个几万块,每个月利息可以少还七八百块对于普通家庭而言,即便是每月少还七八百元,也有“真金白银”的作用。

有网友就提及,“相差800元什么概念 ,娃娃的奶粉钱够了,一个月的烟钱够了,爱车的油钱也够了,请客吃饭也够了”而且,尽管LPR近两年有所下调,但现在的利率仍比新房贷利率高出1~2个百分点,比银行存款或理财的收益更是高出一大截。

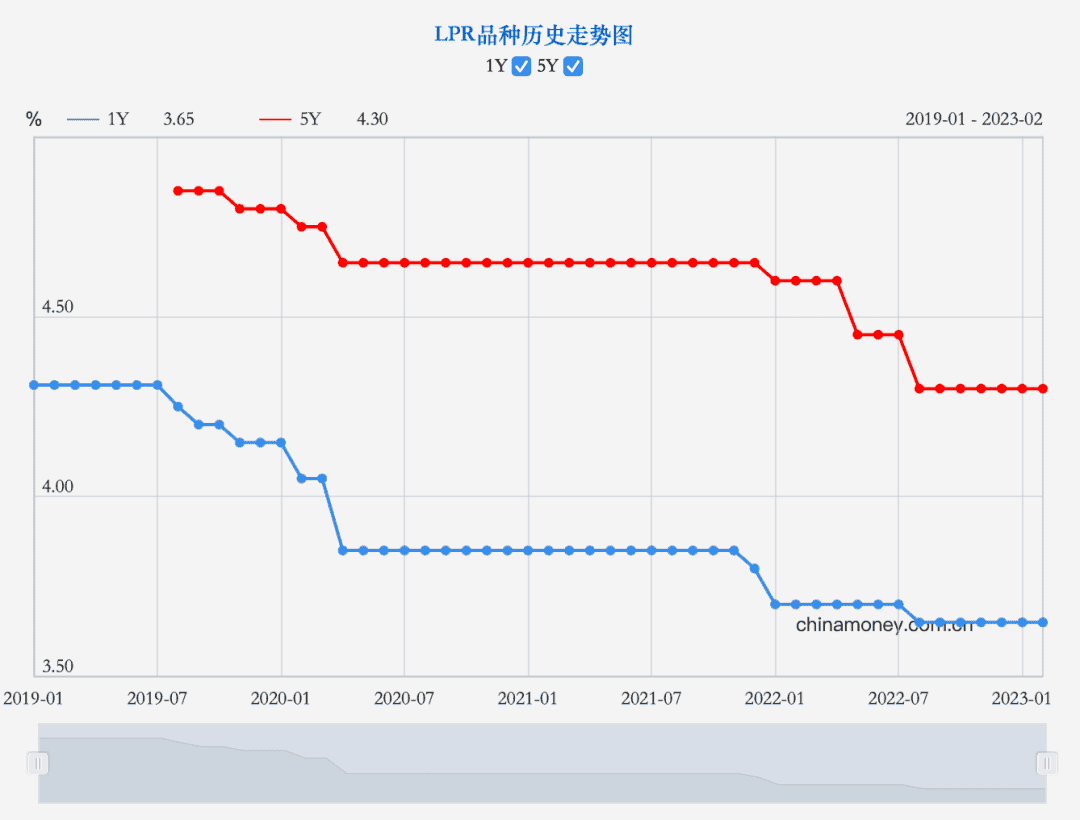

以前,大家手里有点闲钱,更愿意投资、消费,今年不少人收入及预期还没有修复,跟其他投资相比,更愿意提前还贷看组数据2019年至2021年间,5年期LPR普遍保持在4.65%~4.9%,加上基点上浮等各类因素,也就出现了“破6”的利率,最高的甚至达到6.85%!。

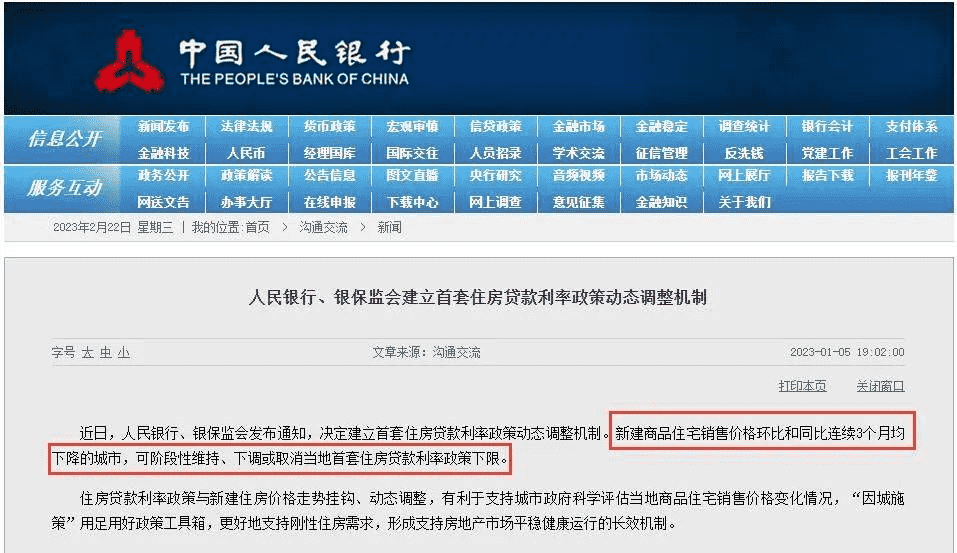

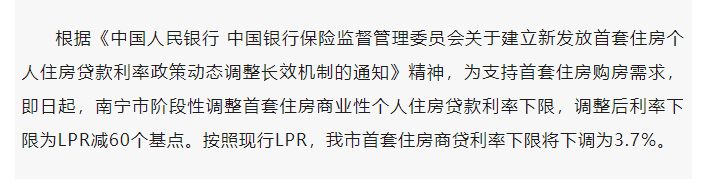

图 | 近年来LPR走势但是在2022年一年,5年期LRP就经历了3次下调,合计下调了0.35%房贷利率不仅不加点,还有优惠2023年1月5日,央行和银保监会更发布通知,房价环比和同比连续3个月均下降的城市,可自主下调房贷利率。

图 | 1月初发布的调整房贷利率通知据上海易居房地产研究院统计,全国有30个城市随即实行,比如郑州首套房贷利率下调为3.8%,南宁、珠海的首套房贷利率下调至3.7%。

图 | 1月底南宁下调首套房贷利率这也成为触发提前还贷潮的导火索。

除了“提前还贷潮”之外,另一种呼声也越来越大,那就是降低存量房贷利率。以前,存量房利率和新房利率相差不大,买房人心态相对平衡。

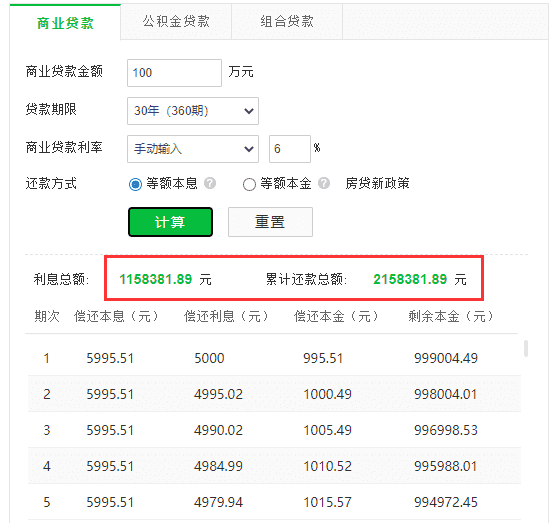

图 | 南宁下调首套房贷利率后市场热度相对提升但如今新房利率迈入“3时代”,前两三年买房的人却多在5%~6.85%,这其中的差距,让不少人纷纷调侃自己成了“大冤种”以贷款100万元为例按照前两年6.0%的利率来算,还款期30年,采用等额本息还款方式需要支付约115.84万元利息,每月要还约5995元。

而如果是现在3.7%的利率,只需要支付约65.7万元利息,每月需还约4603元。

二者的利息差,就高达50万元,月供更是少了差不多1400元!直接损失一台奔驰E300要从根源上解决问题,下调存量房贷利率似乎是最有效的办法一是能减少居民负债端的成本,二是能促进消费,刺激疫情后的经济复苏。

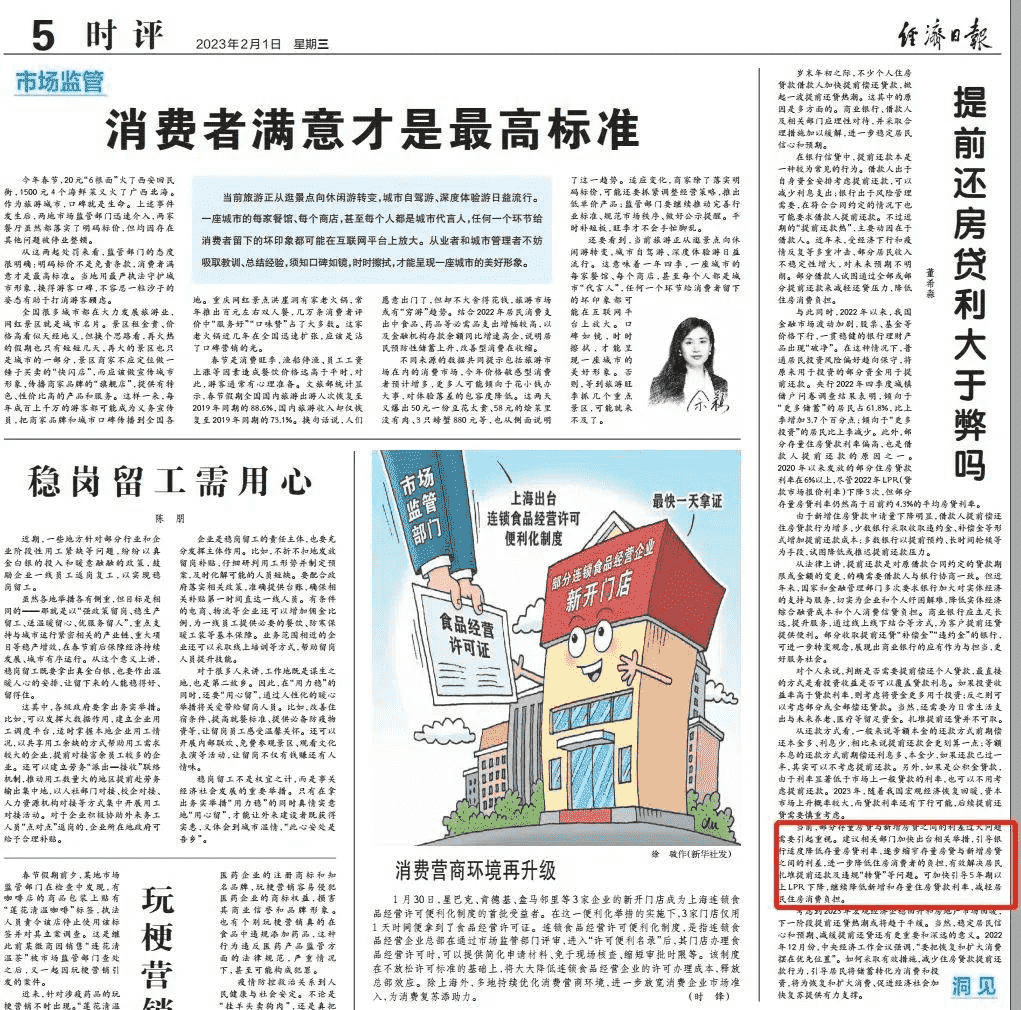

事实上,近段时间官媒“经济日报”就发文,建议相关部门加快出台相关举措,引导银行适度降低存量房贷利率,逐步缩小存量房贷与新增房贷利差。

图 | 有媒体呼吁适当降存量房贷利率这样能进一步降低住房消费者的负担,同时解决扎堆提前还款及违规“转贷”等问题那存量房贷款利率是否会下调?大V君认为,不是没有可能因为存量房贷利率下调,国内曾有过先例

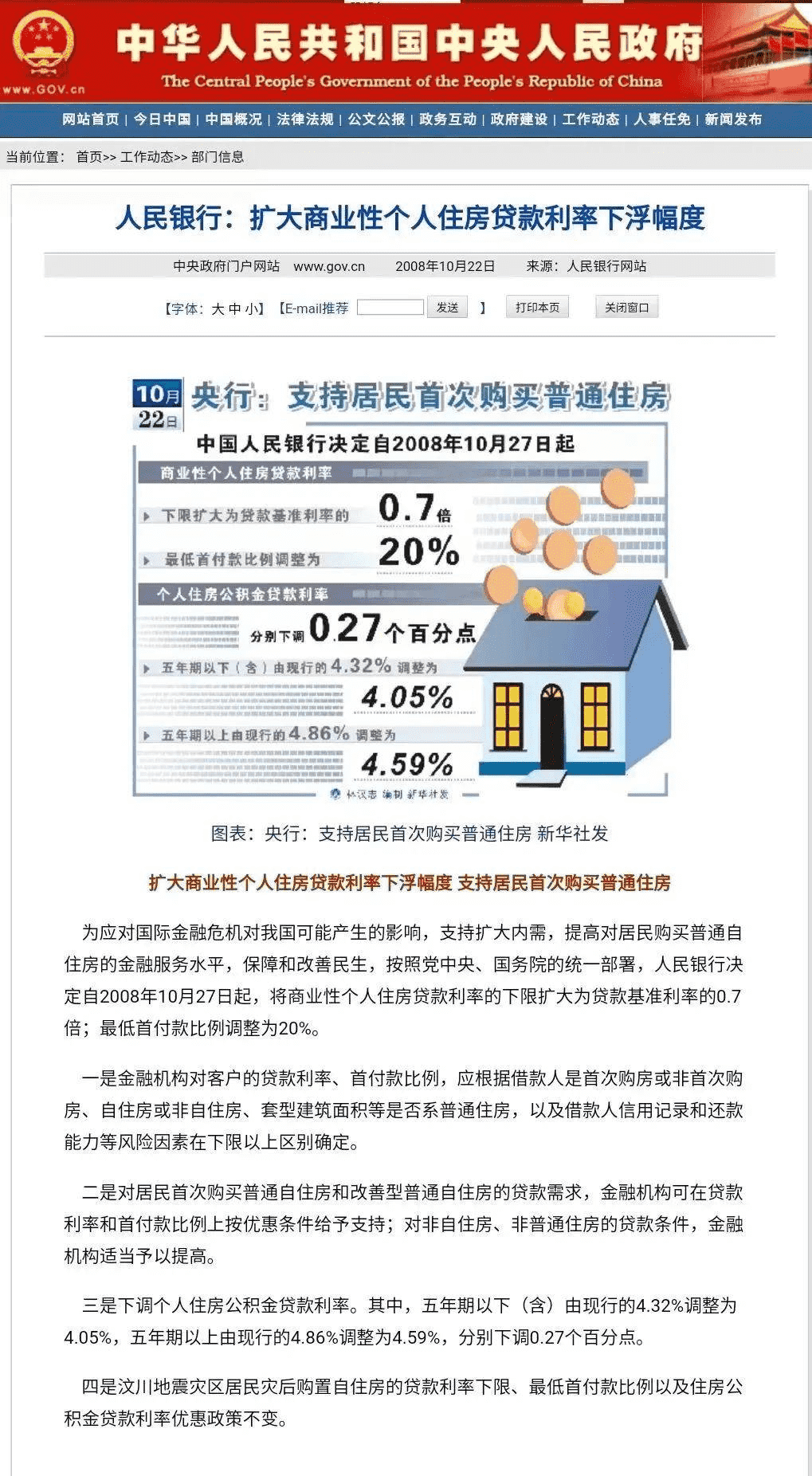

图 | 2008年关于降低房贷利率的相关报道2008年金融危机的时候,央行就曾让金融机构在原贷款合同的基础上,“自主确定已发放商业性个人住房贷款尚未偿还部分的利率水平”于是,各大银行为了拼抢存量房客户,纷纷推出7折优惠利率方案。

那放到2023年,是否可行?从经济层面来看,当前经济修复的紧迫性显然不及2008年,市场发展前景整体较为明朗从银行角度来看,当时有个很重要的背景,“转按揭业务”当时是被允许的银行为了防止存量客户流失,主动去下调利率水平。

如今“转按揭业主”被严格禁止,商业银行在存量客户上的竞争压力非常小而且,下调存量房贷利率会进一步压低银行利润空间所以,银行主动下调存量房贷利率动力不足不过,如今下调存量房贷的呼声越来越高,主要还得看高层的决策。

与其期待存量房贷利率下调,不如考虑手里如果有闲钱,可以提前还款,或者通过交易过户的方式,降低贷款利率。省下的钱,它不香吗?返回搜狐,查看更多责任编辑: