建行线上提前还款预约额度已满怎么办 银行是这么回应的 ,如何做?

原标题:提前还贷潮涌,银行急了!春节后,面对越来越低的增量房贷利率,众多利率“高位站岗”的存量房贷客户坐不住了于是,一些有还款能力的存量房贷客户开始“绝地反击”,试图通过提前还贷的方式,向高企的房贷利率说:NO!。

一时间,提前还贷话题骤然升温,成为了节后街谈巷议的楼市热点。

没有对比就没有伤害之所以增量房贷利率下调,会引发连锁反应使得提前还贷突然走热,从表象上看,是“没有对比就没有伤害”的心理使然根据中房网发布的信息显示,截至目前,全国已有超30个城市首套房贷利率降至4%以下。

而这一波首套房贷利率下调,除部分城市是维持春节前的低利率水平外,多数城市是在春节后进行下调的就拿昆明来说,经历节后调整,目前已有建行、工行、民生、招商等多家银行,首套房贷利率最低可申请3.95%看着这样的利率水平,那些动辄5%以上、甚至6%的存量房贷客户,心里能好受吗?。

我们不妨通过对比来看,存量房贷客户到底遭受了什么样的暴击以首套房贷款100万,等额本息贷款30年计算,去年2月出手的购房者(彼时昆明主流利率5.15%)相比现在,在还款周期内要多支付利息约25.7万元,每月月供多还715元。

时隔一年,存量房贷客户白白多给了银行一套首付的钱而且,这还是去年2月利率下调之后的水平,相比之前5.3%的利率,利息支出还要更多再往昆明利率的高点看,比如,2012年前后买房的那一拨人,6%以上的利率大有人在。

因此,也不奇怪,会有存量房贷客户自嘲是“大冤种”了。

还钱比借钱还难实际上,房贷利率对比的巨大悬殊,只是催生提前还贷热潮的重要动机反而是,银行针对提前还贷,所采取的“非常之举”加重了存量房贷客户不安的情绪,造成扎堆还贷的现象春节后,不断有城市传出提前还贷要排队,甚至传出有银行关闭提前还贷线上申请通道等消息,市场一片哗然,加剧了存量房贷客户提前还贷的隐忧。

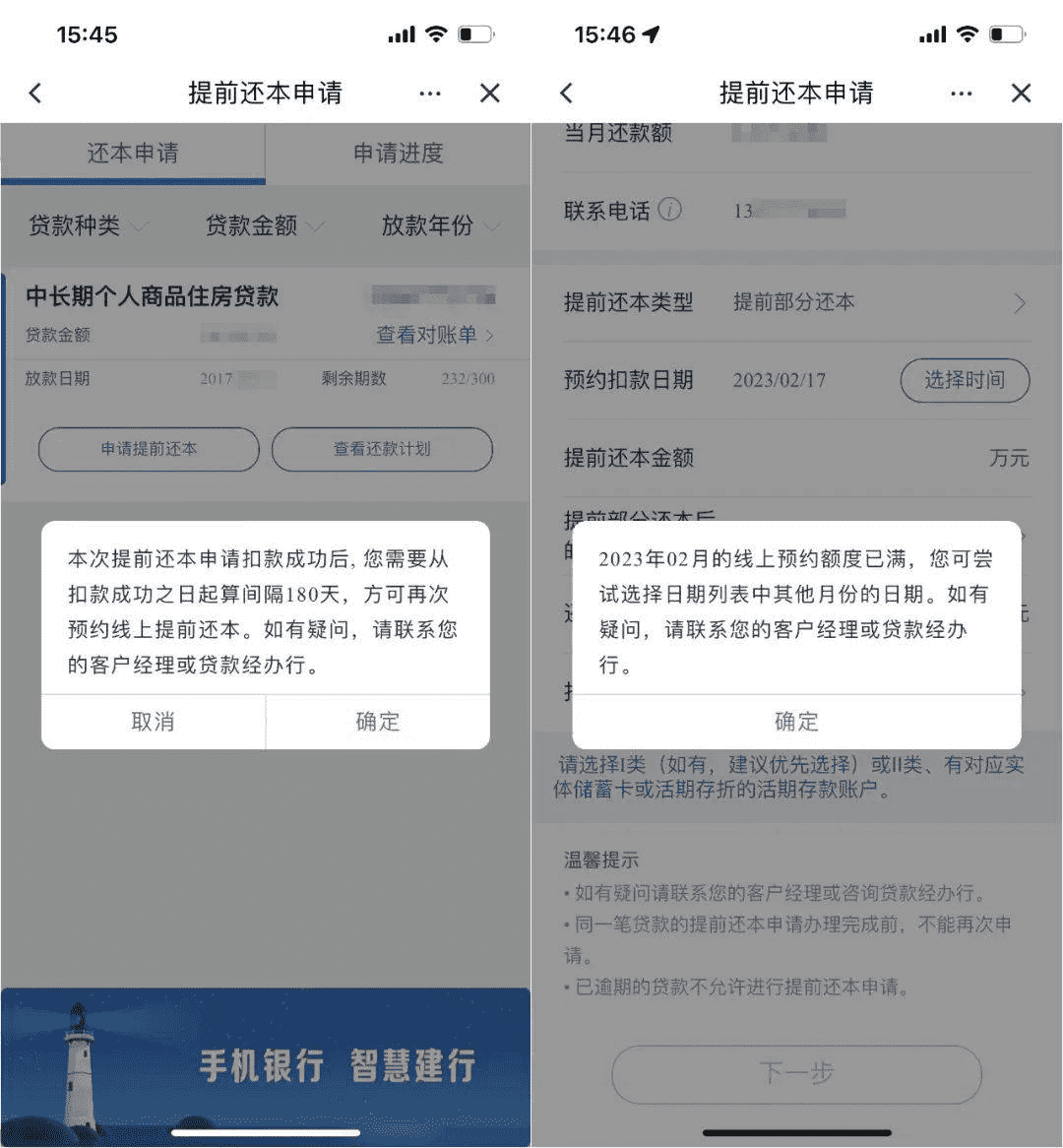

即便是政策传导相对较慢的昆明,似乎也没能幸免,在提前还贷这件事情上,远没有此前容易了结合在昆线上提前还贷操作相对便捷的建设银行来看,目前通过APP进行提前还贷,在操作中会提示:本次提前还本申请扣款成功后,您需要从扣款成功之日起算间隔180天,方可再次预约线上提前还本。

而在预约提前还款界面,则直接显示:“2023年02月的线上预约额度已满……”,而且,在操作界面,也无法选择除2月之外的其他预约日期。

很明显,从建行线上提前还款的实操中,大有“劝退”还款人的意思同时,也有粉丝也表示,昆明的建行提前还款(商贷)需要排队领号,而且要预约到6月份才能办理想笑的是,去年有同事办理建行的房贷时,客户经理关于提前还贷的话犹在耳畔——“提前还贷不限时间、不限次数,随时都可以还,在APP上操作就可以,非常方便”。

当然,这样的操作不止只有建行据朋友反馈,她在工行的房贷,在1月底时办理提前还款,结果排到了4月份此外,根据反馈,在昆明诸如邮储、广发等银行,需要提前还款,也有延时办理的情况存在在银行贷款额度充裕,求着消费者借钱的当下,出现还钱比借钱还难的局面,不免让人唏嘘。

银行为啥抗拒提前还贷?对于提前还贷的问题,业内在讨论时也在探寻:到底是银行不接受,还是出现存量房贷客户的挤兑?实际上,从提前还贷这件事情的根来看,答案可能更明晰前面已经说到,增量房贷和存量房贷之间巨大的利率差距,是导致存量房贷客户提前还款的重要诱因。

在刺激住房消费的政策导向下,一降再降的房贷利率,更多地偏爱增量房贷客户,这种“杀敌一千自损八百”的做法,使得存量房贷客户看不到省钱希望因此,更多的人被迫选择提前还贷从去年来看,虽然LPR经历三次下调,已降至4.3%,但即便如此,对于存量房贷客户而言,省下的利息仍然是杯水车薪。

而提前还贷,对于银行来说,等同于“割肉”,试问,银行又怎么愿意让煮熟的鸭子飞了呢?房贷一向被银行视为优质资产,提前还贷直接影响到银行的预期收益因此,在提前还贷这件事情上,银行表现不积极并不意外不然,在去年,交通银行也不会闹出提前还贷收取1%的补偿金这一出了。

站在另外一个维度,其实在此前的文章《越来越多人把钱存了起来》中,已经有提到,主要还是对未来的信心问题赚不到钱,还背那么多债,谁不希望活得轻松点呢?至于要不要提前还贷,推荐看一下这个视频:昆明楼市,赞74

事实上,在去年多家银行下调存款利率的背景下,依靠存款获取更多收益变得更加困难,而手里的资金,不放银行又没有更好的生财之处于是,提前还贷的冲动也就愈发强烈了因此,想要扭转当前存量房贷客户提前还贷潮涌的局面,适时下调存量房贷利率,不失为比较直接且有效的办法。

但最根本的,仍然是提振信心、改变对未来的预期。毕竟,在都能赚到钱的时候,谁还在乎银行多收的那点利息呢?返回搜狐,查看更多责任编辑: